作者:@Web3_Mario

首先筆者先對(duì)上周的拖更表示抱歉,在之前簡(jiǎn)單研究完Clanker等AI Agent之后覺(jué)得非常有趣,就花了一些時(shí)間開(kāi)發(fā)了一些frame小工具。在評(píng)估清楚開(kāi)發(fā)與潛在的冷啟動(dòng)成本之后,快速追逐市場(chǎng)熱點(diǎn),我想可能是大多數(shù)在Web3行業(yè)中奮斗的中小創(chuàng)業(yè)者的常態(tài),也希望大家理解與繼續(xù)支持。言歸正傳,本周希望與大家探討一個(gè)筆者最近一直在思考的觀點(diǎn),當(dāng)然我想這也可以解釋近期市場(chǎng)劇烈震蕩的原因,那就是在BTC價(jià)格突破新高之后,如何繼續(xù)捕獲增量?jī)r(jià)值,我的觀點(diǎn)是重點(diǎn)要觀察BTC是否可以接棒AI,成為美國(guó)在特朗普?qǐng)?zhí)政下迎來(lái)的新政經(jīng)周期內(nèi)驅(qū)動(dòng)經(jīng)濟(jì)增長(zhǎng)的內(nèi)核。于此的博弈已經(jīng)隨著MicroStrategy的財(cái)富效應(yīng)而展開(kāi),但整個(gè)過(guò)程勢(shì)必仍面臨眾多挑戰(zhàn)。

我們知道上周加密市場(chǎng)劇烈震蕩,BTC價(jià)格在$94000-$101000之間寬幅波動(dòng)。核心原因有兩個(gè),在這里先為大家簡(jiǎn)單做一下梳理。?

首先要追溯到12月10日,微軟在年度股東大會(huì)上,正式否決了由美國(guó)國(guó)家公共政策研究中心(National Center for Public Policy Research)提出的《比特幣財(cái)政提案》,在提案中,該智庫(kù)建議微軟將其總資產(chǎn)的 1% 分散投資于比特幣,作為對(duì)沖通脹的潛在手段。在此之前MicroStrategy的創(chuàng)始人Saylor也通過(guò)X公開(kāi)宣稱作為NCPPR的FEP代表,進(jìn)行了3分鐘的公開(kāi)線上宣講,因此市場(chǎng)對(duì)該提案的態(tài)度抱有一定希望,盡管董事會(huì)在此之前就已經(jīng)明確建議拒絕該提案。?

在這里稍微展開(kāi)講下這個(gè)所謂美國(guó)國(guó)家公共政策研究中心,我們知道智庫(kù)是由一些行業(yè)專(zhuān)家組成的,一般由政府、政黨或商業(yè)公司出資組建,大部分的智庫(kù)是非營(yíng)利組織,并不是官方機(jī)構(gòu),這種營(yíng)運(yùn)的型態(tài)在美國(guó)與加拿大等國(guó)家可以免繳稅金,通常情況下智庫(kù)輸出的觀點(diǎn)是需要服務(wù)于背后贊助者的相關(guān)利益的。而NCPPR,成立于1982年,總部位于華盛頓特區(qū),其影響力在保守派智庫(kù)中具有一定地位,尤其是在支持自由市場(chǎng)、反對(duì)政府過(guò)度干預(yù)以及推動(dòng)企業(yè)責(zé)任問(wèn)題上,但其整體影響力相對(duì)有限,與一些更大的智庫(kù)(如傳統(tǒng)基金會(huì)或卡托研究所)相比規(guī)模較小。?

該智庫(kù)由于其在氣候變化、企業(yè)社會(huì)責(zé)任等議題上的立場(chǎng)受到批評(píng),尤其是其疑似與化石燃料行業(yè)有利益關(guān)聯(lián)的資金來(lái)源,使得NCPPR在政策倡導(dǎo)時(shí)受到一定的限制。進(jìn)步派人士常指責(zé)其為“利益集團(tuán)代言人”,這削弱了其在更廣泛政治光譜中的影響力。而近年來(lái),NCPPR通發(fā)起FEP(Free Enterprise Project)項(xiàng)目,頻繁在各上市公司的股東大會(huì)上提案,質(zhì)疑大型企業(yè)在種族多樣性、性別平等和社會(huì)正義等右派議題上的政策。例如,針對(duì)摩根大通等公司,他們提交了提案,反對(duì)強(qiáng)制性種族與性別配額,認(rèn)為這些政策會(huì)導(dǎo)致“逆向歧視”并損害企業(yè)績(jī)效。針對(duì)迪士尼、亞馬遜等公司,他們質(zhì)疑企業(yè)過(guò)于迎合進(jìn)步主義議題,主張企業(yè)應(yīng)專(zhuān)注于盈利而非“取悅少數(shù)群體”。而隨著特朗普的上任以及其對(duì)加密貨幣政策的支持態(tài)度,該組織隨即通過(guò)FEP向各大上市公司推廣比特幣采用,這里除了微軟之外,也包含了亞馬遜等巨頭。?

而隨著該提案的正式拒絕,BTC的價(jià)格一度跌至$94000,隨后又快速拉回。從這件事所引發(fā)的價(jià)格震蕩程度上,我們不難觀察到當(dāng)前市場(chǎng)事實(shí)上處在一種焦慮的狀態(tài),而焦慮的點(diǎn)就在于對(duì)BTC的市值在突破了歷史新高之后,新的增長(zhǎng)來(lái)源是什么。而我們從最近的一些跡象看到,加密世界的一些關(guān)鍵領(lǐng)導(dǎo)者們正在選擇借助MicroStrategy的財(cái)富效應(yīng),向更多的上市公司推廣在資產(chǎn)負(fù)債表中配置BTC的財(cái)務(wù)策略,以實(shí)現(xiàn)對(duì)抗通脹和業(yè)績(jī)?cè)鲩L(zhǎng)的效果,借此使BTC獲得更大的采用度。那么接下來(lái)我們就來(lái)展望一下這個(gè)策略是否可以成功。?

首先我們就來(lái)分析一下這個(gè)策略的第一個(gè)吸引點(diǎn),以配置BTC實(shí)現(xiàn)對(duì)抗通脹的效果短期內(nèi)是否成立。事實(shí)上通常情況下提起對(duì)抗通脹,首先想到的會(huì)是黃金,而且在月初的鮑威爾答記者問(wèn)時(shí)也提及了比特幣是黃金的竟品的觀點(diǎn)。那么比特幣是否可以成為黃金的替代品,成為廣義上全球范圍內(nèi)的價(jià)值儲(chǔ)存標(biāo)的??

這個(gè)問(wèn)題事實(shí)上一直以來(lái)都是關(guān)于比特幣價(jià)值討論的重點(diǎn),很多人從資產(chǎn)的原生屬性的相似性上做過(guò)很多的論證,在這里就不展開(kāi)介紹。而筆者想要指出的是在實(shí)現(xiàn)這個(gè)愿景需要多長(zhǎng)時(shí)間,或者說(shuō)這個(gè)愿景是否支撐起B(yǎng)TC當(dāng)前的估值,我的答案是在可預(yù)見(jiàn)的四年內(nèi),或者說(shuō)短中期內(nèi)是不容易實(shí)現(xiàn)的,因此以此作為短期內(nèi)推廣策略不太具備吸引力。

我們參照黃金作為一種價(jià)值儲(chǔ)存標(biāo)的是如何發(fā)展到現(xiàn)在的地位的。作為一種貴金屬,黃金一直以來(lái)都被各文明視為一種貴重的物品,具有普世性。其核心原因在于以下幾點(diǎn):?

明顯的光澤,以及極好的延展性,使其具有成為重要裝飾品的使用價(jià)值。

較少的產(chǎn)值為黃金帶來(lái)了稀缺性,從而為其賦予了金融屬性,容易在出現(xiàn)階級(jí)劃分后的社會(huì)中被選擇作為一種階級(jí)標(biāo)志。

黃金在全球范圍內(nèi)廣泛的分布以及較低的開(kāi)采難度,使各文明不受文化,生產(chǎn)力發(fā)展等因素制約,因此在價(jià)值文化的傳播上自下而上,傳播范圍更廣。?

憑借這三點(diǎn)屬性所形成具有普世價(jià)值,使黃金在人類(lèi)文明中充當(dāng)了貨幣的角色,而整個(gè)發(fā)展過(guò)程又使黃金的內(nèi)涵價(jià)值是穩(wěn)健的。所以我們看到即使是主權(quán)貨幣放棄金本位,并且現(xiàn)代金融工具使其具備了更多的金融屬性后,黃金的價(jià)格基本上遵循了長(zhǎng)期增長(zhǎng)的規(guī)律,是可以比較好的反應(yīng)真實(shí)的貨幣購(gòu)買(mǎi)力情況。?

然而比特幣要想取代黃金的地位,短期內(nèi)是不現(xiàn)實(shí)的。核心原因在于其價(jià)值主張作為一種文化觀點(diǎn),在短中期內(nèi)的傳播一定是收縮而非擴(kuò)張,理由有二:?

比特幣的價(jià)值主張是自上而下的:作為一種虛擬電子商品,比特幣的開(kāi)采需要靠算力競(jìng)爭(zhēng),這里有兩個(gè)決定因素,電力和計(jì)算效率,首先電力成本事實(shí)上反映了一個(gè)國(guó)家的工業(yè)化程度,而所謂電力背后能源的清潔程度則決定了未來(lái)發(fā)展?jié)摿Α6?jì)算效率則需要依托芯片技術(shù)。直接來(lái)講就是現(xiàn)在獲取BTC已經(jīng)不是單純的靠個(gè)人PC就可以實(shí)現(xiàn)的事,隨著技術(shù)的發(fā)展,其分布勢(shì)必集中在少數(shù)地區(qū),而不具備競(jìng)爭(zhēng)優(yōu)勢(shì)的,占全球主要人口分布的未開(kāi)發(fā)國(guó)家,將是不容易獲得的,這就對(duì)這種價(jià)值主張的傳播的效率產(chǎn)生了不利的影響,因?yàn)楫?dāng)你無(wú)法掌握某種資源時(shí),你只能成為它被剝削的對(duì)象,這就是為什么穩(wěn)定幣會(huì)對(duì)一些匯率不穩(wěn)定國(guó)家的主權(quán)貨幣產(chǎn)生競(jìng)爭(zhēng)的關(guān)系,而從國(guó)家民族利益的角度,這自然無(wú)法獲得認(rèn)可,因此你很難看到未開(kāi)發(fā)國(guó)家鼓勵(lì)這種價(jià)值主張。?

全球化的倒退與美元霸權(quán)的挑戰(zhàn):我們知道隨著特朗普的回歸,其推行的孤立主義將使全球化收到比較大的打擊,最直接的影響將是美元作為全球貿(mào)易清結(jié)算標(biāo)的的影響力。而這造成了其美元霸權(quán)地位收到了一定挑戰(zhàn),這個(gè)趨勢(shì)也就是所謂的“去美元化”。整個(gè)過(guò)程將使得美元在短期內(nèi)在全球范圍內(nèi)的需求受到打擊,而比特幣作為主要以美元計(jì)價(jià)的貨幣,在整個(gè)過(guò)程中也勢(shì)必墊高其獲得成本,也就增大了價(jià)值主張推廣難度。

當(dāng)然以上兩點(diǎn)僅從宏觀層面去討論這個(gè)趨勢(shì)在短中期內(nèi)的發(fā)展挑戰(zhàn),長(zhǎng)周期內(nèi)并不影響比特幣作為黃金替代品的敘事。而這兩點(diǎn)在短中期內(nèi)最直接的影響就是體現(xiàn)在其價(jià)格的高波動(dòng)性上,因?yàn)槎唐趦?nèi)其價(jià)值的快速拉升,主要是建立在投機(jī)價(jià)值的提升,而非其價(jià)值主張的影響力增強(qiáng)上。因此其價(jià)格波動(dòng)勢(shì)必也更符合投機(jī)品,具有高波動(dòng)屬性,當(dāng)然由于其具有稀缺性的特征,如果美元超發(fā)繼續(xù)嚴(yán)重,隨著美元內(nèi)涵購(gòu)買(mǎi)力的下降,所有美元計(jì)價(jià)的商品都可以說(shuō)具有一定的抗通脹性,就像是前幾年的奢侈品市場(chǎng)一樣,然而這種抗通脹性并不足以使比特幣相比于黃金帶來(lái)的儲(chǔ)值效果產(chǎn)生更強(qiáng)的競(jìng)爭(zhēng)能力。?

因此我認(rèn)為以抗通脹作為短期內(nèi)的推廣營(yíng)銷(xiāo)重心,并不足以吸引“專(zhuān)業(yè)”客戶選擇配置比特幣,而非黃金,因?yàn)槠滟Y產(chǎn)負(fù)債表將面臨極高的波動(dòng)性,這種波動(dòng)性不能夠在短期內(nèi)得到改變。因此大概率會(huì)看到在接下來(lái)的一段時(shí)間內(nèi),對(duì)于業(yè)務(wù)發(fā)展穩(wěn)健的大型上市公司,并不會(huì)激進(jìn)的選擇配置比特幣來(lái)應(yīng)對(duì)通脹。?

接下來(lái)我們來(lái)討論第二個(gè)觀點(diǎn),那就是一些增長(zhǎng)乏力的上市公司,通過(guò)配置BTC實(shí)現(xiàn)整體營(yíng)收的增長(zhǎng),進(jìn)而推動(dòng)市值攀高,這一財(cái)務(wù)策略是否可以得到更廣泛的認(rèn)可,我認(rèn)為才是未來(lái)判斷BTC在短中期內(nèi)是否可以獲得新的價(jià)值增長(zhǎng)的核心,而且我認(rèn)為這一點(diǎn)在短期內(nèi)是容易實(shí)現(xiàn)的,在這個(gè)過(guò)程中BTC將接棒AI,成為美國(guó)在特朗普?qǐng)?zhí)政下迎來(lái)的新政經(jīng)周期內(nèi)驅(qū)動(dòng)經(jīng)濟(jì)增長(zhǎng)的內(nèi)核。?

在之前的分析中,我們已經(jīng)比較清晰的分析了微策略成功的策略,那就是將BTC增值轉(zhuǎn)化為公司業(yè)績(jī)營(yíng)收增長(zhǎng),進(jìn)而推升公司市值,而這對(duì)于一些增長(zhǎng)乏力的公司的確具備很強(qiáng)的吸引力,畢竟躺平擁抱一個(gè)趨勢(shì)相比于燃燒自己去拼出一番事業(yè)還是更舒服的。你可以看到不少正在凋零的公司,主營(yíng)業(yè)務(wù)營(yíng)收正在快速下降,最后選擇用該策略配置剩余的產(chǎn)值,為自己保留一些機(jī)會(huì)。?

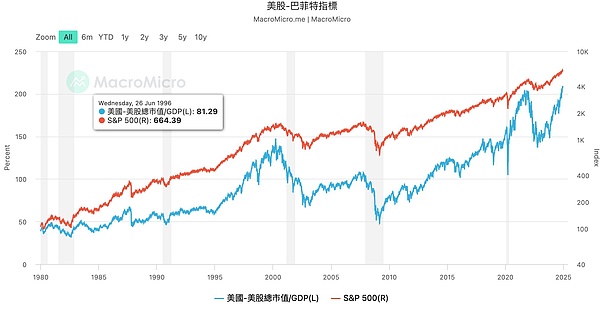

而隨著特朗普的回歸,其內(nèi)部削減政府政策會(huì)對(duì)美國(guó)經(jīng)濟(jì)結(jié)構(gòu)產(chǎn)生顯著的影響。讓我們來(lái)看一個(gè)數(shù)據(jù),美股的巴菲特指標(biāo)。所謂巴菲特指標(biāo),股神巴菲特于 2001 年 12 月在富比士雜志的一篇專(zhuān)文中提到:股市總市值和 GDP 的比值,可作為判斷整體股市是否過(guò)高或是過(guò)低,因此被泛稱為巴菲特指標(biāo)。此指標(biāo)可以衡量目前金融市場(chǎng)是否合理反映基本面,巴菲特的理論指數(shù)表示 75% 至 90% 為一合理區(qū)間,超過(guò) 120% 則表示股市高估。?

我們可以看到當(dāng)前美股的巴菲特指標(biāo)已經(jīng)超過(guò)了200%,這說(shuō)明美國(guó)股市處在極度高估的狀態(tài),而過(guò)去兩年內(nèi),推動(dòng)美國(guó)股市避免因貨幣政策緊縮而出現(xiàn)回調(diào)的核心動(dòng)力除了即為以英偉達(dá)為代表的AI板塊。然而隨著英偉達(dá)公布的第三季財(cái)報(bào)中營(yíng)收增速放緩,而且據(jù)其業(yè)績(jī)指引顯示,下個(gè)財(cái)季的營(yíng)收還將進(jìn)一步放緩。而增長(zhǎng)放緩顯然不足以支撐如此高市盈率,因此毫無(wú)疑問(wèn),未來(lái)一段時(shí)間內(nèi),美股將明顯承壓。

而對(duì)于特朗普來(lái)說(shuō),其經(jīng)濟(jì)政策的具體影響在當(dāng)下環(huán)境中無(wú)疑充滿了不確定性,例如關(guān)稅戰(zhàn)是否會(huì)引發(fā)內(nèi)部通脹、削減政府開(kāi)支是否會(huì)影響國(guó)內(nèi)企業(yè)利潤(rùn),以及造成失業(yè)率攀升的問(wèn)題,降低企業(yè)所得稅是否會(huì)進(jìn)一步加大本就十分嚴(yán)重的財(cái)政赤字問(wèn)題等。除此之外,特朗普對(duì)于美國(guó)內(nèi)部倫理道德的重建似乎更具決心,在一些文化關(guān)切敏感的議題上的推進(jìn)所引發(fā)的諸如罷工、游行、非法移民減少引發(fā)的缺工等影響又會(huì)讓經(jīng)濟(jì)的發(fā)展蒙上一層陰影。

而倘若一旦引發(fā)經(jīng)濟(jì)問(wèn)題,在當(dāng)前極度金融化的美國(guó)則特指股市崩盤(pán),則對(duì)其支持率都會(huì)產(chǎn)生嚴(yán)重的影響,進(jìn)而影響其內(nèi)部改革的效果。因此為美國(guó)股市植入一個(gè)已于掌握的、驅(qū)動(dòng)經(jīng)濟(jì)增長(zhǎng)的內(nèi)核就顯得十分劃算,而這個(gè)內(nèi)核,我認(rèn)為比特幣是非常合適的。?

我們知道最近發(fā)生在加密世界中的“特朗普交易”已經(jīng)充分證明了其對(duì)該行業(yè)的影響力,而且特朗普支持企業(yè)大都是一些本土性的傳統(tǒng)產(chǎn)業(yè)企業(yè),并非科技公司,因此他們的業(yè)務(wù)在上一個(gè)周期中并沒(méi)有在整個(gè)AI浪潮中直接獲益。而如果按照我們描述的事情發(fā)展,情況將變得不一樣,試想一下假若美國(guó)本土性中小企業(yè)紛紛選擇在資產(chǎn)負(fù)債表中配置一定的比特幣儲(chǔ)備,即使其主營(yíng)業(yè)務(wù)因一些外部因素干擾而受到影響時(shí),特朗普僅通過(guò)鼓吹一些加密友好的政策拉動(dòng)價(jià)格,一定程度上就可以實(shí)現(xiàn)穩(wěn)定股市的效果。而且這種定向刺激效率極高,甚至可以繞開(kāi)美聯(lián)儲(chǔ)的貨幣政策,不容易受到建制派的掣肘,因此在接下來(lái)新的美國(guó)政經(jīng)周期中,這個(gè)策略對(duì)于特朗普?qǐng)F(tuán)隊(duì),以及眾多美國(guó)中小企業(yè)來(lái)說(shuō)都是一個(gè)不錯(cuò)的選擇,其發(fā)展過(guò)程是值得關(guān)注的。?

喜來(lái)順財(cái)經(jīng)

喜來(lái)順財(cái)經(jīng)