作者:Sara Gherghelas,Dapp Radar;編譯:鄧通,喜來順財(cái)經(jīng)

2024 年是 dapp 行業(yè)的變革之年,最終將我們推向了主流采用的邊緣。這一年標(biāo)志著監(jiān)管取得重大進(jìn)展,歐洲的 MiCA 奠定了堅(jiān)實(shí)的基礎(chǔ),特朗普在美國(guó)當(dāng)選為新一波機(jī)構(gòu)興趣奠定了基礎(chǔ)。比特幣創(chuàng)下歷史新高標(biāo)志著備受期待的牛市開始,為加密領(lǐng)域注入了新的活力。

從各個(gè)領(lǐng)域來看,DeFi 搶盡了風(fēng)頭,成為最活躍的類別。推動(dòng)這一趨勢(shì)的不僅僅是 DeFi 的創(chuàng)新——模因幣的敘事定義了 2024 年的大部分時(shí)間,并給 DeFi 帶來了額外的推動(dòng)力。與此同時(shí),NFT 的交易量和銷售量都是 2020 年以來最疲軟的一年。也許 2024 年讓我們意識(shí)到,NFT 不需要昂貴就能證明其在更廣泛的 Web3 生態(tài)系統(tǒng)中的重要性。

2024 年是為未來奠定基礎(chǔ)的一年。展望 2025 年,我們希望該行業(yè)能夠進(jìn)一步成熟。與此同時(shí),深入研究本報(bào)告,了解塑造過去一年的所有激動(dòng)人心的發(fā)展、突破和敘事。

2024 年,dapp 行業(yè)的獨(dú)立活躍錢包 (UAW) 數(shù)量增長(zhǎng)了 485%,到年底平均每天達(dá)到 2460 萬個(gè) UAW。

由 AI dapp 推動(dòng)的“其他”類別的活動(dòng)量增長(zhǎng)了 2,269%,凸顯了 AI 在 dapp 生態(tài)系統(tǒng)中的重要性日益提高。

DeFi 的活動(dòng)量增長(zhǎng)了 532%,年底每天有 700 萬個(gè) UAW,并在 2024 年第四季度占據(jù)了 32% 的市場(chǎng)主導(dǎo)地位。

opBNB、Matchain 和 Base 等新鏈取得了重大進(jìn)展,opBNB 成為使用最多的鏈,2024 年有 388 萬個(gè) dUAW。

DappRadar 在 2024 年批準(zhǔn)了 5,138 個(gè)新 dapp,比 2023 年增長(zhǎng)了 72%,其中游戲和 DeFi 是主要類別。

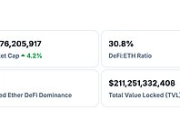

2024 年,DeFi 的總鎖定價(jià)值 (TVL) 增長(zhǎng)了 211%,達(dá)到 2140 億美元,僅比 2021 年 12 月的峰值低 20%。

Sui、Base 和 Aptos 等新鏈獲得了關(guān)注,但 Solana 脫穎而出,TVL 增長(zhǎng)了 2,000%,成為僅次于以太坊的第二大 TVL 鏈。

與 2023 年相比,NFT 交易量下降了 19%,銷售數(shù)量下降了 18%,使 2024 年成為自 2020 年以來表現(xiàn)最差的一年之一。

Blur 保持了其在 NFT 市場(chǎng)的主導(dǎo)地位,在 2024 年的大部分時(shí)間里占據(jù)了交易量最大的市場(chǎng)份額,這要?dú)w功于空投活動(dòng)和零費(fèi)用交易模式。

2024 年,dapp 行業(yè)因黑客攻擊和漏洞利用遭受了 13 億美元的損失,比上一年下降了 31%,是 2020 年以來的最低金額。

全行業(yè)擴(kuò)張:UAW 增長(zhǎng)創(chuàng)紀(jì)錄的一年

DeFi 接近歷史最高水平:2024 年 TVL 達(dá)到 2140 億美元

自 2020 年以來 NFT 市場(chǎng)表現(xiàn)最差

損失減少但威脅持續(xù)的一年

結(jié)束語

2024 年,dapp 行業(yè)經(jīng)歷了驚人的增長(zhǎng),其中唯一活躍錢包 (UAW) 增長(zhǎng)了 485%。到年底,這一激增意味著日均 UAW 達(dá)到 2460 萬。

最顯著的增長(zhǎng)出現(xiàn)在“其他”類別中,活動(dòng)量顯著增加了 2,269%。這一激增可以歸因于 AI dapp 的興起,這導(dǎo)致 DappRadar 上推出了專門的 AI dapp 排名。最初,“其他”類別是新興或定義不明確的 dapp 的總稱,包括早期的 AI 解決方案。隨著時(shí)間的推移,AI dapp 獲得了顯著的吸引力,展示了它們的變革潛力,并促使它們成為一個(gè)獨(dú)立的類別。

DeFi 以 532% 的活動(dòng)量增長(zhǎng)位居第二,年底成為最主要的類別,每天有 700 萬 UAW,2024 年第四季度的市場(chǎng)份額為 32%。這是由 memecoins 和 AI agent coins 推動(dòng)的,它們?cè)谌暌鹆撕艽蟮霓Z動(dòng)。

與此同時(shí),區(qū)塊鏈游戲以 421% 的增長(zhǎng)位居第三。盡管 DeFi 的主導(dǎo)地位在全年波動(dòng)在 26-29% 之間,但在 2024 年第一季度和第四季度,DeFi 的光芒蓋過了游戲。

在空投敘事的推動(dòng)下,NFT 行業(yè)增長(zhǎng)了 412%,而社交行業(yè)(仍在興起)的活動(dòng)增長(zhǎng)了 70%。盡管增幅不大,但社交 dapp 可能會(huì)在 2025 年獲得更多關(guān)注。

交易分析揭示了不同的情況。社交 dapp 的交易量增長(zhǎng)最高,增長(zhǎng)了 455%,這主要得益于任務(wù)平臺(tái),用戶必須完成鏈上或鏈下任務(wù)才能獲得獎(jiǎng)勵(lì)。游戲交易量自本月初以來下降了 16%,但今年仍實(shí)現(xiàn)了超過 50 億筆交易。這種轉(zhuǎn)變可能表明游戲正在更多地轉(zhuǎn)向鏈下而不是鏈上。

DeFi 今年的交易量超過 80 億筆,比上一年增長(zhǎng)了 66%,在總交易量中占據(jù) 54% 的主導(dǎo)地位。這與我們觀察到的趨勢(shì)一致——meme 交易、新推出的鏈上承諾獎(jiǎng)勵(lì)的任務(wù),以及上個(gè)季度交易活動(dòng)的顯著上升,因?yàn)橛嘘P(guān)新牛市的傳言開始引起關(guān)注。

在這些鏈中,opBNB 成為使用最多的鏈,它利用 Optimistic Rollup 技術(shù)來增強(qiáng)可擴(kuò)展性并降低交易成本。Particle Network 是該鏈上領(lǐng)先的 dapp。

新來者 Matchain 和 Base 也取得了成功。Matchain 憑借 LOL dapp 成為其最佳表現(xiàn)者,排名上升,而 Base 在 30 天內(nèi)以 156.5 億美元的 Uniswap V3 交易量創(chuàng)下歷史新高。

雖然最大的區(qū)塊鏈總是搶盡風(fēng)頭,但我們也看到較小的生態(tài)系統(tǒng)中也出現(xiàn)了大量增長(zhǎng)。上面我們列出了平均每日獨(dú)立活躍錢包數(shù)量增幅最大的六個(gè)區(qū)塊鏈。此列表包括 Oasys、Internet Computer、Core、WEMIX 3.0 和 SKALE。Oasys 上的視頻游戲應(yīng)用程序 ChainArena、ICP 上的社交電子郵件平臺(tái) Dmail Network 和 Core 上的游戲平臺(tái) Pixudi 等 Dapp 為這些增長(zhǎng)做出了貢獻(xiàn),反映了生態(tài)系統(tǒng)的多樣化增長(zhǎng)。

但是,由于 DappRadar 的目標(biāo)是成為全球 Dapp 商店,我們決定查看一些指標(biāo),看看今年的趨勢(shì)是什么,以及明年我們將看到什么。DappRadar 在 2024 年通過其開發(fā)者儀表板批準(zhǔn)了 5,138 個(gè) dapp,比 2023 年增長(zhǎng)了 72%,這與我們今年看到越來越多的 dapp 進(jìn)入主流的事實(shí)一致。游戲占其中的 31.1%,其次是 DeFi,占 18.7%,突顯出它們作為今年主要趨勢(shì)的主導(dǎo)地位。

根據(jù) DappRadar 的頁面瀏覽量,2024 年排名靠前的 dapp 主要以游戲?yàn)橹鳌K鼈冊(cè)谂琶械某掷m(xù)存在凸顯了其社區(qū)的實(shí)力和參與度。

今年,DeFi 領(lǐng)域已成為 dapp 行業(yè)的基石,正如第一章所強(qiáng)調(diào)的那樣。DeFi 的表現(xiàn)最為出色,總鎖定價(jià)值 (TVL) 增長(zhǎng)了 211%,到 2024 年收盤時(shí)達(dá)到 2140 億美元,僅比 2021 年 12 月的峰值少 470 億美元。

今年 DeFi 取得顯著成功的幾個(gè)關(guān)鍵因素。首先,Meme 幣的炒作發(fā)揮了重要作用。GOAT 和 PEPE 等Meme 幣的興起為 DeFi 平臺(tái)帶來了交易活動(dòng)和流動(dòng)性的激增,吸引了交易者和投機(jī)者的注意。

下半年,人工智能代理的推出為生態(tài)系統(tǒng)帶來了變革層。這些人工智能驅(qū)動(dòng)的代理促進(jìn)了交易和治理等任務(wù),簡(jiǎn)化了運(yùn)營(yíng)并推動(dòng)了用戶參與度。這項(xiàng)創(chuàng)新可能會(huì)在 2025 年得到進(jìn)一步探索和擴(kuò)展,將人工智能定位為 DeFi 發(fā)展的核心組成部分。

最后,美聯(lián)儲(chǔ)的降息重新點(diǎn)燃了人們對(duì) DeFi 借貸協(xié)議的興趣。在低利率環(huán)境下,投資者轉(zhuǎn)向 Aave 和 Compound 等平臺(tái)以獲得更高的回報(bào),導(dǎo)致借貸活動(dòng)大幅增加。

此外,在重大監(jiān)管里程碑的推動(dòng)下,比特幣在 2024 年 12 月中旬創(chuàng)下 108,000 美元的歷史新高。今年 1 月,美國(guó)證券交易委員會(huì) (SEC) 批準(zhǔn)了多只現(xiàn)貨比特幣 ETF,其中包括貝萊德的 iShares Bitcoin Trust (IBIT)。截至 2024 年 1 月 19 日,IBIT 迅速成為首只交易量超過 10 億美元的現(xiàn)貨比特幣 ETF。在此基礎(chǔ)上,SEC 隨后批準(zhǔn)了現(xiàn)貨以太坊 ETF,富達(dá)等機(jī)構(gòu)也推出了自己的產(chǎn)品。

Sui、Base 和 Aptos 等較新的區(qū)塊鏈在一年中表現(xiàn)出色,推出了多項(xiàng)更新,成為眾人矚目的焦點(diǎn)。然而,Solana 搶盡了風(fēng)頭,在充滿挑戰(zhàn)的 2023 年中反彈,實(shí)現(xiàn)了 TVL 的 2,000% 的驚人增長(zhǎng),成為 TVL 排名第二的區(qū)塊鏈。這種復(fù)蘇鞏固了 Solana 的贖回弧線,并凸顯了其韌性。

2024 年發(fā)生了很多事情。DeFi 行業(yè)通過創(chuàng)新、機(jī)構(gòu)采用和監(jiān)管進(jìn)步,牢固確立了自己作為金融變革力量的地位。

Memecoins:2024 年,GOAT、PEPE 和 ShibaDoge 等 memecoin 重新點(diǎn)燃了散戶的興趣,推動(dòng)了 DeFi 平臺(tái)的流動(dòng)性和活動(dòng)。這些高度投機(jī)的代幣通常充當(dāng)首次探索 DeFi 的用戶的門戶。

AI 代理:AI 驅(qū)動(dòng)的代理的興起通過自動(dòng)化復(fù)雜的操作(如收益耕作、套利和治理投票)徹底改變了 DeFi。這些代理提高了效率,減少了人為錯(cuò)誤,并允許用戶以最小的努力優(yōu)化回報(bào)。

現(xiàn)實(shí)世界資產(chǎn) (RWA) 的代幣化:DeFi 繼續(xù)將傳統(tǒng)金融與去中心化系統(tǒng)聯(lián)系起來,通過房地產(chǎn)和大宗商品等代幣化資產(chǎn)釋放新的流動(dòng)性和投資機(jī)會(huì)。

Layer2 解決方案:Optimism、zkSync、Arbitrum 和 Base 通過解決可擴(kuò)展性和降低交易成本獲得了更大的吸引力。

比特幣 Layer2 解決方案:比特幣網(wǎng)絡(luò)的發(fā)展促進(jìn)了比特幣上 dapp 的創(chuàng)建,將其功能擴(kuò)展到價(jià)值存儲(chǔ)之外。

積分和空投元:項(xiàng)目利用積分系統(tǒng)和空投來激勵(lì)用戶參與,促進(jìn) DeFi 生態(tài)系統(tǒng)中的社區(qū)參與和忠誠(chéng)度。

可持續(xù)性:DeFi 平臺(tái)采用了符合 ESG 標(biāo)準(zhǔn)的環(huán)保協(xié)議,吸引了具有環(huán)保意識(shí)的投資者。

跨鏈互操作性:跨網(wǎng)絡(luò)的無縫傳輸擴(kuò)展了 DeFi 的功能。互操作性解決方案使用戶能夠訪問各種流動(dòng)性池和去中心化服務(wù),而不受單個(gè)鏈的限制。

2024 年,監(jiān)管環(huán)境發(fā)生了重大變化,尤其是在美國(guó)和歐洲,歐盟加密資產(chǎn)市場(chǎng) (MiCA) 監(jiān)管等框架提供了急需的清晰度。雖然這些法規(guī)帶來了挑戰(zhàn),但標(biāo)志著行業(yè)走向成熟和更廣泛采用的關(guān)鍵一步。機(jī)構(gòu)興趣激增,通過預(yù)測(cè)市場(chǎng)、貸款和金融工具方面的創(chuàng)新,DeFi 進(jìn)一步多樣化。

MiCA 對(duì)加密貨幣的主要影響:

為加密貨幣業(yè)務(wù)制定明確的規(guī)則,確保法律確定性。

通過穩(wěn)定幣法規(guī)加強(qiáng)消費(fèi)者保護(hù)。

要求加密服務(wù)提供商獲得許可證,提高安全性。

解決市場(chǎng)操縱和內(nèi)幕交易問題,增強(qiáng)信任。

促進(jìn)全球監(jiān)管協(xié)調(diào),為更廣泛的采用鋪平道路。

隨著 DeFi 進(jìn)入 2025 年,該行業(yè)預(yù)計(jì)將趨于穩(wěn)定,監(jiān)管更加明確,風(fēng)險(xiǎn)加權(quán)資產(chǎn)進(jìn)一步整合,零知識(shí)證明等技術(shù)進(jìn)步將提高安全性和可擴(kuò)展性。DeFi 仍有望重新定義全球金融,提供透明、包容和高效的服務(wù),同時(shí)連接傳統(tǒng)和去中心化經(jīng)濟(jì)。

2024 年的 NFT 市場(chǎng)經(jīng)歷了劇烈波動(dòng)。今年年初,交易量在第一季度飆升至約 53 億美元,與 2023 年第一季度相比增長(zhǎng)了 4%。然而,這種勢(shì)頭是短暫的,因?yàn)榻灰琢吭诘谌径认陆抵?15 億美元,然后在第四季度反彈至 26 億美元。盡管存在這些波動(dòng),但仔細(xì)觀察 NFT 的銷售情況就會(huì)發(fā)現(xiàn)一個(gè)不同的故事:銷售數(shù)量低于 2023 年,突顯出 NFT 在 2024 年普遍更昂貴,與代幣價(jià)格上漲一致,尤其是 ETH。

按年計(jì)算,NFT 交易量與 2023 年相比下降了 19%,NFT 銷售額下降了 18%。這使得 2024 年成為自 2020 年以來交易量和銷售額表現(xiàn)最差的年份之一。

從交易量來看,Pudgy Penguins 占據(jù)了領(lǐng)先地位,但銷量下降了 44%。有趣的是,它們的底價(jià)上漲了 114%,反映了 2024 年做出的重大努力的影響。它們已在美國(guó)各地的沃爾瑪、沃爾格林和塔吉特以及英國(guó)的塞爾福里奇百貨和 Argos 等主要零售商推出了毛絨玩具。2024 年 5 月,它們與 Mythical Games 合作開發(fā)了一款區(qū)塊鏈?zhǔn)謾C(jī)游戲,旨在將他們受歡迎的企鵝角色與高質(zhì)量的游戲體驗(yàn)融合在一起。2024 年 9 月,Pudgy Penguins 與西班牙足球俱樂部 CD Castellón 合作,成為第一個(gè)出現(xiàn)在職業(yè)足球隊(duì)服上的 PFP NFT。這強(qiáng)化了這樣一種觀念,即具有現(xiàn)實(shí)效用的 NFT 繼續(xù)表現(xiàn)良好。

Yuga Labs 的系列雖然仍是交易量最大的系列之一,但主導(dǎo)地位有所下降,F(xiàn)P 也受到了嚴(yán)重影響。盡管面臨挑戰(zhàn),Yuga Labs 仍制定了 2025 年的計(jì)劃,專注于其沉浸式元宇宙平臺(tái) Otherside,并與 PP Man 合作推出新項(xiàng)目。這種對(duì)創(chuàng)新的承諾可能會(huì)塑造他們未來的發(fā)展軌跡。

從銷售數(shù)量來看,游戲相關(guān)的 NFT 顯然占主導(dǎo)地位。這一趨勢(shì)反映了游戲行業(yè)對(duì) NFT 的日益采用,NFT 使玩家真正擁有游戲內(nèi)資產(chǎn)并促進(jìn)玩家驅(qū)動(dòng)的經(jīng)濟(jì)。

談到平臺(tái),Blur 在整個(gè) 2024 年(第三季度除外)都保持了其市場(chǎng)主導(dǎo)地位。到第四季度,Blur 和 OpenSea 在市場(chǎng)份額上不相上下。Blur 的成功得益于多次空投活動(dòng)及其零費(fèi)用交易模式,吸引了注重成本的交易者。

OpenSea 度過了充滿挑戰(zhàn)的一年。2024 年 8 月,美國(guó)證券交易委員會(huì) (SEC) 向 OpenSea 發(fā)出了威爾斯通知,理由是擔(dān)心未注冊(cè)證券。再加上市場(chǎng)下滑和競(jìng)爭(zhēng)激烈,OpenSea 于 11 月宣布大規(guī)模裁員,員工人數(shù)減少了 56%。該公司目前專注于“OpenSea 2.0”,以重新奪回市場(chǎng)份額并振興其平臺(tái),同時(shí)暗示可能會(huì)推出代幣。

與此同時(shí),Magic Eden 的表現(xiàn)優(yōu)于 OpenSea。Magic Eden 最初專注于 Solana,后來擴(kuò)展到包括以太坊、Polygon、比特幣以及 Base 和 Arbitrum 等新興網(wǎng)絡(luò)。2024 年 12 月 10 日,Magic Eden 推出了其原生 ME 代幣,并進(jìn)行了 7 億美元的空投以增強(qiáng)其生態(tài)系統(tǒng)。

NFT 生態(tài)系統(tǒng)的用例多樣化,在游戲、音樂、房地產(chǎn)和票務(wù)等現(xiàn)實(shí)世界應(yīng)用等領(lǐng)域獲得了關(guān)注。環(huán)境問題促使平臺(tái)采用可持續(xù)的區(qū)塊鏈解決方案,而 Polygon 和 zkSync 等第 2 層擴(kuò)展解決方案則提高了交易效率并降低了成本。監(jiān)管壓力凸顯了對(duì)更清晰的合規(guī)標(biāo)準(zhǔn)的需求,標(biāo)志著市場(chǎng)日趨成熟。

展望未來,預(yù)計(jì) 2025 年將是整合和創(chuàng)新的一年。主流采用可能會(huì)增長(zhǎng),這得益于用戶體驗(yàn)的改善、供應(yīng)鏈管理和數(shù)字身份等領(lǐng)域的更廣泛實(shí)用性以及更強(qiáng)大的二級(jí)市場(chǎng)。憑借監(jiān)管明確性、人工智能集成等技術(shù)進(jìn)步以及增強(qiáng)的智能合約,NFT 行業(yè)有望重新定義數(shù)字所有權(quán)并繼續(xù)成為 Web3 的基石。

2024 年,安全挑戰(zhàn)仍然是 dapp 行業(yè)的一大擔(dān)憂。根據(jù) REKT 數(shù)據(jù)庫(kù)的數(shù)據(jù),該行業(yè)因黑客攻擊和漏洞利用而遭受了高達(dá) 13 億美元的損失。雖然這一數(shù)字仍然相當(dāng)可觀,但與上一年相比下降了 31%,是 2020 年以來損失金額最低的一年。

2024 年第四季度是一年中最平靜的季度,黑客和漏洞造成的損失最少。相比之下,其他季度的損失一直徘徊在 4 億美元的門檻左右,凸顯了生態(tài)系統(tǒng)的持續(xù)脆弱性。

受影響的區(qū)塊鏈中,以太坊位居榜首,占總損失的 49.3%,其次是 BNB 鏈,占 22.5%。以太坊在 DeFi 生態(tài)系統(tǒng)中的主導(dǎo)地位使其成為閃電貸漏洞和重入攻擊等復(fù)雜攻擊的主要目標(biāo)。其復(fù)雜的智能合約、頻繁的升級(jí)以及對(duì)易受攻擊的跨鏈橋的依賴進(jìn)一步加劇了風(fēng)險(xiǎn)。

訪問控制漏洞成為 2024 年最普遍的攻擊媒介。當(dāng)攻擊者利用系統(tǒng)訪問控制機(jī)制中的弱點(diǎn)來獲取對(duì)資源、數(shù)據(jù)或功能的未經(jīng)授權(quán)的訪問時(shí),就會(huì)發(fā)生這種情況。

Rugpulls 還繼續(xù)困擾著 Web3 領(lǐng)域,加劇了人們的懷疑并削弱了人們對(duì)生態(tài)系統(tǒng)的信任。盡管努力減輕這些欺騙行為的影響,但這些欺騙行為仍然是一個(gè)持續(xù)存在的問題。

在本年度最具影響力的攻擊事件中,以下事件尤為突出:

DMM 比特幣 CEX 漏洞:中心化交易所遭黑客攻擊,損失 3 億美元。

WazirX 印度交易所漏洞:WazirX 重大漏洞,損失 2.3 億美元。

Ripple 聯(lián)合創(chuàng)始人漏洞:黑客從 Chris Larsen 的加密貨幣資產(chǎn)中竊取了 1.125 億美元。

Munchables 資金耗盡漏洞:Munchables 平臺(tái)因漏洞損失了 6250 萬美元。

Radiant Capital 漏洞:針對(duì) Radiant Capital 的漏洞導(dǎo)致 5800 萬美元損失。

隨著 Web3 領(lǐng)域的不斷發(fā)展,安全挑戰(zhàn)仍將是一個(gè)主要問題。在 DappRadar,我們始終建議用戶通過隨時(shí)了解潛在的騙局和漏洞來優(yōu)先考慮資金安全。使用可信賴的平臺(tái),啟用多因素身份驗(yàn)證,并謹(jǐn)慎對(duì)待那些看似好得令人難以置信的優(yōu)惠。保持警惕對(duì)于安全地駕馭不斷發(fā)展的 dapp 生態(tài)系統(tǒng)至關(guān)重要。

2024 年 Dapp 行業(yè)報(bào)告記錄了區(qū)塊鏈生態(tài)系統(tǒng)一年來的顯著進(jìn)步、挑戰(zhàn)和創(chuàng)新。從 DeFi 的爆炸式增長(zhǎng)和人工智能驅(qū)動(dòng)的 Dapp 的興起,到 NFT 市場(chǎng)的波動(dòng)和持續(xù)的安全戰(zhàn),該行業(yè)表現(xiàn)出了韌性和適應(yīng)性。這些發(fā)展凸顯了 Web3 重塑行業(yè)和創(chuàng)造新機(jī)遇的巨大潛力。

隨著我們進(jìn)入 2025 年,重點(diǎn)可能會(huì)轉(zhuǎn)向完善這些創(chuàng)新、實(shí)現(xiàn)更大的監(jiān)管清晰度和推動(dòng)大規(guī)模采用。隨著可擴(kuò)展性解決方案的進(jìn)步、增強(qiáng)的安全措施和更廣泛的用例,去中心化領(lǐng)域?qū)⒂瓉砹硪粋€(gè)開創(chuàng)性的一年。

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)