作者:Andy(Twitter/X @hoidya_ );Eureka Partners

TL;DR

1. Defi終局是什么,為什么有些項目走向了死胡同?

Defi的終局本質(zhì)是下一個Defi的開始。大部分項目走向死胡同的結(jié)局只是符合著盤子的自然生命周期,達成了各自崩盤主要素,自有其他項目承接著他們的流動性。從高維度看整個Web3行業(yè),目前仍“經(jīng)久不衰”,說明了Web3生態(tài)所構(gòu)建的盤與盤的關(guān)系符合一個健康的生態(tài)。以此邏輯觀察各個生態(tài)、項目、協(xié)議,我們可以發(fā)現(xiàn)他們的生命周期會隨著維度越低而越短暫,這是一個合理的現(xiàn)象。因此,盤子的“換手率”代表著項目的健康程度,項目的“換手率”代表著生態(tài)的健康程度。下次就不要草草的說“沒人接盤”,應(yīng)當(dāng)更謹慎看待每一次項目的倒牌,并抽象地解耦業(yè)務(wù)邏輯,不再被那些看似高大上的概念唬住。

2. Berachain 能實現(xiàn)“生生不息”嗎?

Berachain的主要崩盤點在于:BGT質(zhì)押收益<BGT兌成Bera的收益。這也默認了鏈上生態(tài)已經(jīng)不能夠支持更多泡沫,也意味著只要不出現(xiàn)系統(tǒng)性風(fēng)險,Berachain的原生資產(chǎn)(BGT、Bera、Honey)都有生態(tài)墊尸。但是從實際情況來看,這個事情會更復(fù)雜,因為并不是所有的參與者都是有著足夠清晰的全局信息,并且做出絕對理性的判斷,也不是所有的參與者都是投資者,還有部分項目方可能會購買BGT用來投票獲得BGT釋放收益以獲得潛在的流動性,所以這個崩盤點應(yīng)當(dāng)修改為:在理性市場下,項目方賄選收益< 購置流動性成本(賄選、直接購買BGT)/ BGT質(zhì)押收益 <BGT兌成Bera的收益。

3. Defi流動性之弈:Berachain有從本質(zhì)上改變什么嗎?

Berachain 有從本質(zhì)上突破流動性市場的技術(shù)性瓶頸嘛?答案是顯而易見的沒有,只是一部分的改良。但Berachain選對了應(yīng)用場景——公鏈,如果當(dāng)我們只是關(guān)注機制的時候,會誤判這個潛力只是停留在協(xié)議級別,但實際BGT這一代幣的賄選獎勵是能夠把生態(tài)上的其他項目也盤活,甚至可以當(dāng)作是Restaking同等級別的大敘事。

4. Berachain正在發(fā)生什么,什么是用戶最好的參與方式?

筆者觀察了103個項目,總結(jié)了Berachain以下幾點特性:

項目原生性強,GTM策略不一:大多在Bera部署的項目,都并非多鏈兼容,而是原生在Berachain,原生項目與非原生項目比例大概是10:1(注:不排除是某些產(chǎn)品是同一團隊出身)。與直覺相反,并不是所有非NFT原生項目方都傾向通過發(fā)行NFT作為冷啟動,大部分還是走清真派。

經(jīng)濟飛輪雜,萬變不離其宗:在Berachain部署的項目大多通過Infrared實現(xiàn)經(jīng)濟飛輪,同時有項目進一步在BEX原本基礎(chǔ)上再搭建多層VE(3,3),比如Berodrome。但核心思想不變,任何激勵都是幣本位,因此用戶只要明晰該代幣背后項目方基本面+做市能力即可。項目與項目之間的飛輪理應(yīng)是耦合的,但不代表項目的飛輪效應(yīng)會因為單一項目的崩盤而崩盤,只要確保割讓的代幣能換取超額收益,那么用戶就愿意繼續(xù)護盤,并讓其他項目補上飛輪的缺口。

高融資項目大多發(fā)行NFT:TOP10融資額的項目方里面有7個都是Community/NFT/Gamefi,皆發(fā)行NFT。

社區(qū)熱度斷層,但熱于彼此導(dǎo)流:原生Berachain生態(tài)項目方平均推特觀看人數(shù)是1000-2000+人,部分項目方呈閱讀人數(shù)低估狀態(tài)(關(guān)注人數(shù)/平局閱讀數(shù) < 生態(tài)平均值)。比如Infrared 關(guān)注人數(shù)7000+,帖子觀看人數(shù)平均為10000+;許多原生生態(tài)項目方會彼此合作,合作形式比較多元,比如參與經(jīng)濟飛輪、割讓代幣等。

項目仍在創(chuàng)新,但不屬于顛覆性敘事:NFT賽道里,有項目方選擇以BD能力以換取用戶關(guān)注度,而不是一昧吹噓效用,比如HoneyComb, Booga Beras。Defi賽道里,有項目方繼續(xù)深研流動性解決方案,比如Aori,也有項目方嘗試優(yōu)化過往VE(3,3)模型,比如Beradrome。 Social 賽道里,有項目方嘗試通過Peer to peer 的方式審核生態(tài)項目的品質(zhì),比如Standard & Paws。Launchpad賽道里,有項目方嘗試代幣權(quán)益切割、LP分讓的形式實現(xiàn)Fair Launch,比如Ramen、Honeypot。而Ponzi/Meme賽道里,有項目方嘗試Floor price pool實現(xiàn)“可持續(xù)經(jīng)濟”,比如Goldilocks。

5. Berachain的爆發(fā)點應(yīng)當(dāng)在哪,什么生態(tài)是潛力股?

筆者認為LSDFI 和圖幣資產(chǎn)是Berachain的爆發(fā)點。前者構(gòu)建了更多元的經(jīng)濟飛輪,為Berachain營造更大的經(jīng)濟泡沫&安全帶。后者為項目方拆分了更多流動性,并通過參與生態(tài)飛輪以獲得更多用戶。

#1 前言

筆者前段時間在體驗Berachain的產(chǎn)品后,跟幾個朋友交流了一下產(chǎn)品體驗還有項目發(fā)展判斷。以下是幾個聽到的核心觀點:

Berachain POL機制嚴格來說不算革新,還會提高用戶參與門檻,但不影響早期用戶Fomo情緒。

Berachain 的盛衰是反映在單幣,而并非“三幣模型”。

Berachain 的NFT才是鏟子而非幣。

Berachain 是 Defi 的終局。

前三者觀點都不痛不癢,但惟獨第四點筆者有所保留,也是希望留給Defi的更多想象空間,而不拘于一個生態(tài)的盛唐。筆者不希望空穴來風(fēng),因此作此文,交由讀者自行定奪。

#2 Defi終局是什么?

? ? 為什么有些項目走向了死胡同?

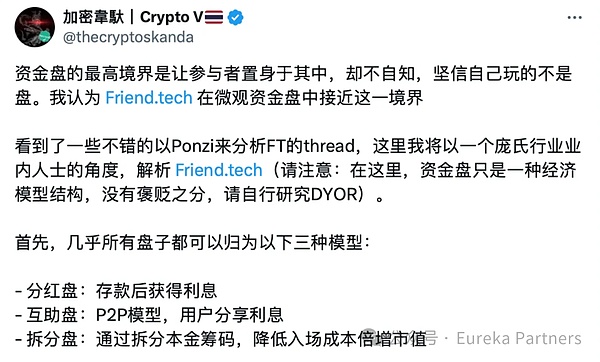

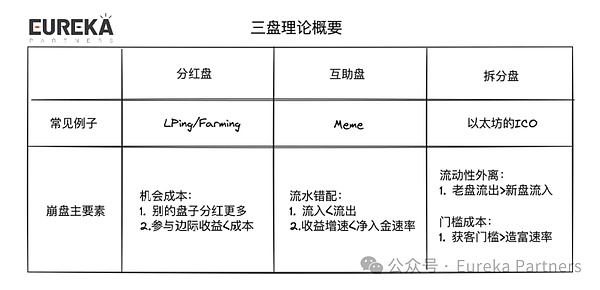

首先,我們需要對Defi的本質(zhì)要達成共識,即Defi是盤子 —— 一個個周而復(fù)始的盤子。如果盤子只粗糙地理解為“新錢蓋老錢”,會忽略了Defi真正啟動的一些樞紐。筆者認為對于盤子的理解@thecryptoskanda?的三盤理論有很好的參考價值。

https://x.com/thecryptoskanda/status/1702031541302706539

三盤指的是:

分紅盤:存款后獲得利息,比如比特幣挖礦、以太坊POS、LP收益。

互助盤:P2P模型,重點是流水錯配,比如meme。

拆分盤:通過拆分本金籌碼,降低入場成本倍增市值,比如以太坊ICO。

下面梳理了不同盤子的崩盤主要素:

普通盤子的生命周期不可避免的是死亡螺旋、不接盤,但好的盤子的生命周期是周而復(fù)始的,可能由不同盤組合、串行在一起,如同銜尾蛇一般。所以理解一個項目,應(yīng)當(dāng)是“模塊式”理解,以盤子的類別進行拆解,否則在敘事期Fomo結(jié)束后,將可能誤解項目未來走勢。

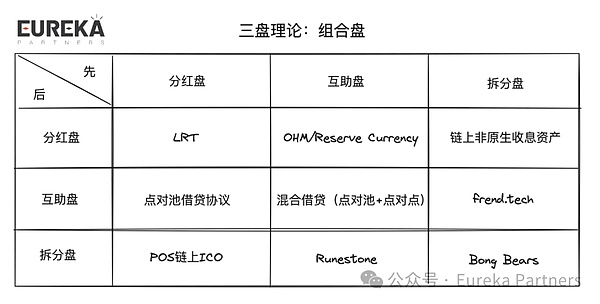

所謂一生二,二生三,三生萬物。三盤理論并不局限“三盤”,而是盤與盤之間的耦合關(guān)系,真正實現(xiàn)生生不息。

筆者簡單說明一下不同的組合盤將會有什么樣的案例:

先分紅-后分紅:LRT。用戶的ETH會先被質(zhì)押在POS(獲得第一層分紅收益),隨后被授權(quán)給AVS(獲得第二層分紅收益)。

先分紅-后互助:點對池借貸協(xié)議。用戶先質(zhì)押代幣獲得初始抵押收益,隨后其他Borrowers 借出抵押品,拔高用戶抵押收益。

先分紅-后拆分:POS鏈上的ICO。以原生代幣參與P2P網(wǎng)絡(luò),獲得出塊獎勵,并在該網(wǎng)絡(luò)部署非原生/山寨代幣合約,捕獲其他用戶的流動性。

先互助-后分紅:OHM/Reserve Currency。OHM理論錨定在1美金,在溢價購買后,其余質(zhì)押者可以獲得更多分紅收益。

先互助-后互助:混合借貸。borrowers可以優(yōu)先匹配點對點Lenders,如流動性不足再匹配點對池Lenders。

先互助-后拆分:Runestone。用戶先炒作Runestone,而后Runestone持有者可以獲得各項目的空投。

先拆分-后分紅: 鏈上非原生生息資產(chǎn)。非原生資產(chǎn)從ICO 產(chǎn)生,并且以其他代幣/原生代幣支付分紅。

先拆分-后互助: frend.tech。用戶可以低門檻立新標(biāo)的,隨后依舊符合新錢蓋老錢。

先拆分-后拆分: Bong Bears。Bong Bears是一個持續(xù)多輪變基的NFT,Bong Bears 生Bond Bears,Bond Bears 生 Boo Bears…. 而后還有Baby Bears和Band Bears。

可以明顯看出,其實上述對于不同盤的結(jié)合&判斷都是相對主觀的,從實際情況來看,一個項目可能蘊含的盤子組合不局限于1-2種,可能多達4-5種。但多就一定好么?這關(guān)乎到一個項目的可調(diào)配資源,或者直白點——操盤能力。可調(diào)配資源也決定了盤與盤之間的關(guān)系可以如何處理,即并行或串行(此處參考了計算機線程處理的概念)。

并行:一個項目的業(yè)務(wù)中不同盤之間的關(guān)系是互不沖突的,可以分別實現(xiàn)多個邏輯。比如公鏈生態(tài)上百花齊放的協(xié)議,協(xié)議與協(xié)議之間存在非必要業(yè)務(wù)耦合性。

串行:一個項目的業(yè)務(wù)中不同盤之間的關(guān)系是可能存在沖突,業(yè)務(wù)邏輯需要分先后次序。比如LRT協(xié)議邏輯都是采用串行處理,用戶的ETH會先被質(zhì)押在POS,再授權(quán)給AVS才可以獲得兩層收益。

了解完Defi的本質(zhì),讓我們回到問題:Defi終局是什么,為什么有些項目走向了死胡同?

Defi的終局本質(zhì)是下一個Defi的開始。大部分項目走向死胡同的結(jié)局只是符合著盤子的自然生命周期,達成了各自崩盤主要素,自有其他項目承接著他們的流動性。從高維度看整個Web3行業(yè),目前仍“經(jīng)久不衰”,說明了Web3生態(tài)所構(gòu)建的盤與盤的關(guān)系符合一個健康的生態(tài)。以此邏輯觀察各個生態(tài)、項目、協(xié)議,我們可以發(fā)現(xiàn)他們的生命周期會隨著維度越低而越短暫,這是一個合理的現(xiàn)象。因此,盤子的“換手率”代表著項目的健康程度,項目的“換手率”代表著生態(tài)的健康程度。下次就不要草草的說“沒人接盤”,應(yīng)當(dāng)更謹慎看待每一次項目的倒牌,并抽象地解耦業(yè)務(wù)邏輯,不再被那些看似高大上的概念唬住。

這是不是意味著Meme是最健康的,畢竟起盤成本低,項目換手率也高。從這個理解來,技術(shù)的突破也不重要,只要有人認可這個敘事,就能一直續(xù)下去。真的是這樣嗎?

如果將維度只放在Meme賽道里,那么源源不斷的新盤蓋老盤,是可以被理解為健康的運轉(zhuǎn),可若是我們把維度提到整個公鏈生態(tài)來看,只有Meme賽道能生生不息,這真的能代表該公鏈?zhǔn)墙】档膯幔肯氡亻w下也發(fā)現(xiàn)略帶詭異,雖然從實際意義上看,往往我們看到某一賽道的爆火,我們就戲稱xx鏈要崛起,視其爆火為充分不必要條件,但略帶思考,這種爆火迎來的可能是一條鏈的其他生態(tài)流動性驟減,甚至讓原生鏈幣價的命運與某一賽道強綁定,這并不是絕大部分做鏈的項目方希望看到的(此處不考慮Appchain),所以大部分情況來說,某一賽道爆火應(yīng)當(dāng)是必要不充分條件,即某賽道的流量不能推論整條鏈的發(fā)展,而鏈的走勢應(yīng)當(dāng)能反推其生態(tài)的流量。

#3 Berachain能實現(xiàn)“生生不息”嗎?

在閱讀完上文,我相信不少讀者已經(jīng)開始了對Berachain的初步解讀。我們先不要著急解讀項目,先退后一步想一想作為一條鏈,到底什么是核心?

對,流動性。流動性作為萬物的養(yǎng)分,即決定了生態(tài)后續(xù)的發(fā)展,也代表了鏈的火熱程度。過往清真派系的公鏈都忽視掉了這個重點,一昧搞市場營銷,妄圖從其他鏈“抽走流動性“,然后呢?沒了,他們也沒準(zhǔn)備考慮怎么為用戶的資金做更好的管理。

”留住流動性,這不是項目方的活嗎,公鏈方要怎么做?我們只能提供最好的開發(fā)三件套,其他的得靠天公造美。“

最理想的狀態(tài)下,公鏈也能造出一些敘事,讓生態(tài)承接著這些流動性,但量級始終不是公鏈級別,目前最理想能承載著公鏈級別的流動性敘事是LRT+AVS,而其他鏈?zhǔn)冀K難以走出依賴賽道級別敘事,只會受限于某一標(biāo)的發(fā)展,比如BTCL2受限于銘文、符文的爆發(fā)。

從這一刻,我們能夠重新定位一下Berachain,筆者認為最好的理解Berachain應(yīng)當(dāng)是“流動性的領(lǐng)航員“。不熟悉Berachain的讀者,可以在網(wǎng)上找到很多同僚寫過的不少三幣模型+POL解讀,筆者就不費心了,只簡單介紹一下Berachain的代幣模型:

三幣:BGT(治理),Bera(Gas),Honey(算穩(wěn))

關(guān)鍵流程:BGT可在Berachain原生應(yīng)用中獲得(后續(xù)主網(wǎng)可能會在更多協(xié)議上釋放),BGT可用于“引導(dǎo)”不同LP池的BGT釋放金額;BGT不可轉(zhuǎn)讓,但可以1:1兌成Bera。熟悉Defi的朋友基本可以理解為 ve(3,3)的變體。

備注:BGT目前只能在官方部署的協(xié)議獲取(BEX,BERPS,BEND),但主網(wǎng)上線后將會開放給所有部署在Berachain上的協(xié)議。

筆者認為,Berachain的代幣模型應(yīng)當(dāng)結(jié)合生態(tài)一并看待,而不是草率地看作為一個產(chǎn)品。在此筆者以Berachain以三盤理論解釋一下正向生態(tài)發(fā)展的流程:

分紅盤:用戶/生態(tài)項目方抵押資產(chǎn)作LP,獲得BGT釋放收益。

拆分盤:BGT可用于質(zhì)押成為治理者,或者授權(quán)給其他治理者;BGT治理者可以決定不同LP池的BGT釋放量。

互助盤:生態(tài)項目方提供賄選獎勵吸引BGT治理者,生態(tài)項目方從更高的BGT釋放量獲得潛在的更多流動性。

拆分盤:用戶從LP池購買不同項目方的代幣。

分紅盤/拆分盤/互助盤:用戶的資產(chǎn)在不同生態(tài)項目方流入流出。

所以Berachain的主要崩盤點在于:BGT質(zhì)押收益<BGT兌成Bera的收益。這也默認了鏈上生態(tài)已經(jīng)不能夠支持更多泡沫,也意味著只要不出現(xiàn)系統(tǒng)性風(fēng)險,Berachain的原生資產(chǎn)(BGT、Bera、Honey)都有生態(tài)墊尸。但是從實際情況來看,這個事情會更復(fù)雜,因為并不是所有的參與者都是有著足夠清晰的全局信息,并且做出絕對理性的判斷,也不是所有的參與者都是投資者,還有部分項目方可能會購買BGT用來投票獲得BGT釋放收益以獲得潛在的流動性,所以這個崩盤點應(yīng)當(dāng)修改為:在理性市場下,項目方賄選收益< 購置流動性成本(賄選、直接購買BGT)/ BGT質(zhì)押收益 <BGT兌成Bera的收益。

不難發(fā)現(xiàn)這是一個蹺蹺板機制,當(dāng)Bera/BGT隱含價值高,BGT的潛在兌壓會很高,一旦BGT質(zhì)押者少了,BGT質(zhì)押絕對收益此時理應(yīng)會變高,進而推高BGT質(zhì)押意愿,Bera/BGT隱含價值變低,但質(zhì)押者更多的時候,收益空間也會減少,進而Bera/BGT隱含價值重新變高……周而復(fù)始,健康的Berachain生態(tài)應(yīng)該長期保持Bera/BGT 正溢價,意味著生態(tài)有更多的交易量,“理應(yīng)”愿意付出更多的賄選獎勵回饋BGT質(zhì)押者。但從實際情況考慮,購置流動性的賄選獎勵額度并不是”黑暗森林“,理性的項目方可以參考友商的出價而定價,或者合謀定價以此重新交由自由市場決定流動性吸引力,最后只會回歸一個”市場均衡“的收益平均線。

另外,Berachain另一暗藏的崩盤點在于LP質(zhì)押收益低于生態(tài)其他DEX自組LP,這意味著用戶會因“吸血鬼攻擊”而流失。實際情況去看的話,這個問題不大,其原因有二:

Berachain 原生DEX理應(yīng)具備最多交易對,也是小項目應(yīng)當(dāng)選擇冷啟動/IDO的DEX,因此用戶體驗上,能提供最廣的交易路線,并不會出現(xiàn)巨量的流動性外離。

Berachain 原生DEX品牌力最強,其他DEX難以比擬,可以參考Uniswap 被Sushiswap吸血鬼攻擊后的快速反彈,可見品牌力對用戶交易心智的重要影響。

#4 Defi流動性之弈

Berachain有從本質(zhì)上改變什么嗎?

對于Defi來說,縱然形態(tài)各異,但是核心元素還是流動性,因此產(chǎn)品結(jié)構(gòu)上如何吸引、分配流動性成為了可持續(xù)發(fā)展的衡量標(biāo)準(zhǔn),之于公鏈更是如此。下面筆者將簡單回顧一些前幾年出現(xiàn)過的流動性解決方案,并對比Berachain的方案到底有沒有從本質(zhì)解決流動性問題。

方案一:流動性挖礦

以項目原生代幣補貼只有手續(xù)費收入的LP。適用于早期Defi,用戶還沒被眼花繚亂的產(chǎn)品模式影響,這種簡單有效的補貼,有助于快速的捕獲流動性。最經(jīng)典的案例就是Sushiswap對Uniswap的吸血鬼攻擊,以LP挖礦補貼$SUSHI代幣在短期捕獲$1.4 Billion流動性。但問題也很明顯,這種分紅并不是U本位,且流動性越多,分紅越少,所以早期用戶挖到手的代幣,也只會迅速在二級退出,加速了該項目崩盤的可能。Nansen 在2021年報告早已指出, 在流動性挖礦啟動當(dāng)天進入的LP中,有 42% 在 24 小時內(nèi)退出。約 16% 的LP在 48 小時內(nèi)退出,到第三天,70% 的用戶將退出。換做是今天來看,這個數(shù)據(jù)一樣不奇怪,試問如果不是鉆石手、項目方信徒,有哪個用戶愿意陪跑。

方案二:CLMM/其他AMM變體

通過改變普通AMM(即CPMM,恒定乘積做市商)模式進行流動性聚集。其中最有名的算法是CLMM,理解起來其實會更像是無數(shù)個獨立存在的不同價格區(qū)間的流動性池,從用戶體驗上則是無縫的。這樣的做法是在訂單簿與CPMM中取得一個均衡,提高資本效率的同時保證有足夠的流動性承接。進一步的解釋,各位讀者直接看Uniswap V3 或者市面上的 V3 fork 就行,此處不做過多解釋。這種方案迭代并不會損害平臺代幣,所以基本上都是人手一套。

方案三:動態(tài)分布AMM

通過被動/主動方式進行流動性區(qū)間調(diào)整,但其核心思想是保證流動性達到最高的資本效率,有關(guān)方案的更詳細內(nèi)容可以參考Maverick Protocol。理解起來類似手動反復(fù)重新部署CLMM的區(qū)間。這種做法使得用戶能夠體驗更低滑點的交易,但是其取舍則是建立了”價格緩沖帶“,項目方在做市值管理的潛在成本會更高(比如,拉盤更難),所以這種采用動態(tài)分布AMM的代幣對的相關(guān)性較高,比如LST/ETH。

方案四:VE 模型

比較經(jīng)典的VE模型由Curve提出,用戶在質(zhì)押了治理代幣之后,可以獲得一些憑證,名作VE token,可用于決定不同LP池里的流動性挖礦的收益比例,即治理代幣的分紅收益。簡而言之,治理代幣可用于決定LP池的治理代幣釋放分布。因為治理代幣能決定流動性挖礦的分配量,所以引伸出了一種項目方需求——引導(dǎo)流動性,意在提供更深的交易深度,以確保有足夠的流動性承接。因此項目方愿意提供更多獎勵”賄選“相關(guān)的治理者,大多以項目原生代幣為獎勵。早期的項目會選擇外包賄選平臺出去,但現(xiàn)在的更多新方案會采用內(nèi)置賄選模塊。

方案五:Reserve Currency/OHM 仿盤

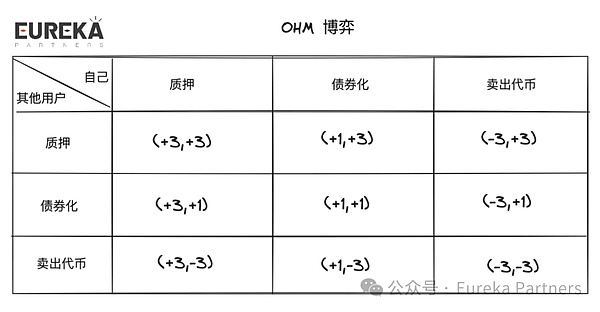

通過折價賣出債券以收取流動性,并以該流動性發(fā)行穩(wěn)定幣,因為穩(wěn)定幣理應(yīng)錨定1美金,一旦出現(xiàn)超額購買,那么剩余的流動性則當(dāng)作是盈利,分配給該穩(wěn)定幣的質(zhì)押者。理論上這個方式可以可持續(xù)運作,但實際用戶并沒有當(dāng)這些代幣是穩(wěn)定幣,而是選擇超額購買該穩(wěn)定幣,并且質(zhì)押以獲取國庫盈余收益。在質(zhì)押、債券化、二級市場購買的組合下,該穩(wěn)定幣價值會被推向一個遠不該達到的水平。如果出現(xiàn)了巨量的獲利盤平倉,那么只會出現(xiàn)進一步的擠兌,最后甚至回歸到低于1美金的水位。OHM這個博弈情況也被稱之為(3,3)模型,從上述已經(jīng)能發(fā)現(xiàn)用戶都去選擇質(zhì)押,因此在一個3x3的矩陣中表達,則是(3,3)。

方案六:VE(3,3)模型

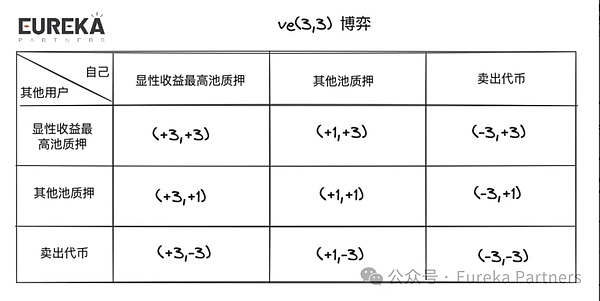

有別于普通的VE 模型,VE(3,3)更重視局部最優(yōu)共識。所以項目方會創(chuàng)建出一個環(huán)境以引導(dǎo)治理代幣的持幣人能朝著局部最優(yōu)的方向選擇。上文提到的VE模型的LP手續(xù)費其實是全局分紅的,即所有治理代幣質(zhì)押者都有收益。但VE(3,3)的LP手續(xù)費大多只出現(xiàn)在投票該池的治理人,質(zhì)押者需要對不同LP手續(xù)費后續(xù)分成的預(yù)估,再選擇投票。所以某種意義上,賄選平臺也是提供了一個局部共識讓用戶能夠主動獲取最多的收益。因此,無論是LP手續(xù)費隔離,還是賄選市場,都進一步讓流動性市場存在內(nèi)部競爭,并且嘗試以“單盲”的情況下吸引流動性,即無法確定流動性提供者到底會提供多少流動性,這部分始終是不透明的。另外,賄選市場與LP手續(xù)費最大的區(qū)別在于收益計價方式,前者由項目方代幣計價,后者多見于U本位計價,因此前者可作為整個DEX的緩沖帶,在收益泡沫結(jié)束前,仍可以維持治理代幣的價格。

方案七:反向VE(3,3)模型

正向(3,3)重視收益的全局最優(yōu)解,反向(3,3)則通過損失的機制提高用戶解質(zhì)押成本/持幣成本。讀者可能會理解為交易者持有代幣會存在貶值風(fēng)險,但這類項目常見在群友盤,美其名曰native deflation mechanism。而市面上常規(guī)項目采用該模型的做法略保守,比如GMX,不是意味著不質(zhì)押就導(dǎo)致本金貶值,而是解質(zhì)押可能會導(dǎo)致一部分分紅折損,各位讀者可以上網(wǎng)看GMX解讀。采用該模型需要項目方對自己的業(yè)務(wù)充分了解,并且明白該生命周期&設(shè)計邏輯,否則只會讓項目加快死亡,無論是代幣價值過高,或者迅速貶值,都不是一個長期發(fā)展的項目希望看到的。

方案八:流動性引導(dǎo)

流動性引導(dǎo)一般存在兩個角色LP&LD(Liquidity Director),LP還是一樣提供流動性,LD則是負責(zé)決定該流動性會去哪里。Tokemak是為數(shù)不多在市面上運用此方案的流動性解決方案,v2還進行了迭代,采用了內(nèi)部算法獲取最優(yōu)解的流動性指引路線,讓LP獲得最優(yōu)的抵押收益,而流動性購置者能夠明確知道多少錢能夠“租賃”多少流動性。目前還未開啟流動性marketplace,但也已經(jīng)累積了超過8M的流動性。從過往幣價表現(xiàn)來看,這個敘事只在上一輪Defi Summer得到關(guān)注,在熊市&本輪牛市中,并沒有太多表現(xiàn),流動性市場是否需要市場透明是一個仍需后續(xù)驗證。筆者認為在流動性市場需要一定程度的“明碼標(biāo)價”,因為出現(xiàn)盲區(qū),競價才會不高效,并且存在很多潛在的閑置獎勵沒有辦法正確發(fā)放給增量資金,這類方案會在市場流動性之弈時擔(dān)當(dāng)終止符,如同MEV-boost之于MEV黑暗森林。

方案九:VE-LP / Proof of Bond(POB)

終于來到此章的重點介紹,也是為什么筆者覺得Berachain POL并不是創(chuàng)新的核心原因。

VE-LP/POB 的核心思想是引入流動性以作項目的入場券&后防線。前者可見于Balancer,后者可見于THORchain。Balancer允許用戶在BPL/WETH作LP,其獲得的LP憑證可以進一步質(zhì)押以獲得veBAL用于手續(xù)費分成和治理。而THORChain POB要求節(jié)點運營商質(zhì)押其原生代幣用作承保資金,并且LP損失后扣除1.5倍的抵押資產(chǎn)用作賠償,整個網(wǎng)絡(luò)承載的流動性hard cap將會是治理代幣的1/3。當(dāng)網(wǎng)絡(luò)變得不安全/不高效的時候,將通過流動性挖礦<>節(jié)點運營商收益分配尋求平衡點,比如當(dāng)網(wǎng)絡(luò)節(jié)點抵押資產(chǎn)不足以償還鏈上流動性損失時,則會增加下一期節(jié)點收益(治理代幣)的釋放。這些方案無論細節(jié)怎么改變,核心問題都會存在入門門檻,因此如何設(shè)定好合理的入場難度以維持足夠的流動性是關(guān)鍵。

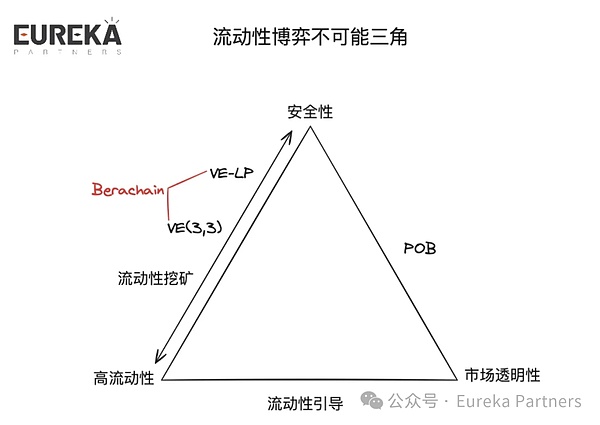

所以當(dāng)我們回看Berachain的POL+三幣模型,本質(zhì)上是一個VE(3,3)+VE-LP模型的變體。按照上文介紹,BGT賄賂的市場就是一個VE(3,3)模型的應(yīng)用,而POL則是VE-LP的應(yīng)用。前者的核心在于治理代幣的市值管理,后者核心在于入場門檻。一般市面上的VE 模型的治理代幣都是二級市場隨意交易的,那么對于生態(tài)項目方而言能夠隨便的進行流動性購置,但是對與VE模型項目方本身是面臨著代幣波動的風(fēng)險,但是POL的方式則放緩了治理代幣(BGT)的獲取,一定程度上給了更多的控盤時間、空間,同時間POL允許多類型代幣抵押,降低了部分入場門檻以換取更多潛在流動性。

從上述一系列流動性解決方案可以總結(jié)流動性博弈的不可能三角:安全性、高流動性、市場透明性。

安全性:指的是方案是否能提供給項目方流動性一道后防線,比如VE(3,3)模型的賄選收益出現(xiàn)泡沫破裂,才會讓出現(xiàn)VE項目方出現(xiàn)崩盤的可能。

高流動性:指的是方案是否能吸引絕對高價值的流動性,比如項目方愿意割讓大部分的治理代幣,那么這個收益會吸引一批短期流動性。

市場透明性:指的是方案是否能讓流動性的市場需求量透明化,比如POB的項目方所能承載的流動性決定在節(jié)點資產(chǎn)的總量。

回到問題本身:Berachain 有從本質(zhì)上突破流動性市場的技術(shù)性瓶頸嘛?答案是顯而易見的沒有,只是一部分的改良。但Berachain選對了應(yīng)用場景——公鏈,如果當(dāng)我們只是關(guān)注機制的時候,會誤判這個潛力只是停留在協(xié)議級別,但實際BGT這一代幣的賄選獎勵是能夠把生態(tài)上的其他項目也盤活,甚至可以當(dāng)作是Restaking同等級別的大敘事。試想一下,現(xiàn)在你是項目方,你們沒有足夠的資金儲備作為流動性挖礦作為早期的獎勵,但是仍在BEX(Berachain原生DEX)組了交易對,配備了一定金額的流動性,此時項目方便可以從這些質(zhì)押的流動性獲取BGT收益,而BGT能夠決定該池后續(xù)的釋放量,由于池子較小,所以哪怕是小金額的BGT釋放量,相比起其他的藍籌代幣LP收益都要高,進而間接吸引流動性。從這個邏輯來思考,其實Berachain的POL機制有點像Restaking 賽道。因為Restaking賽道的AVS集成部分ETH的安全性,而Berachain的小項目也在集成部分BGT的”安全性“,為項目方的后續(xù)發(fā)展提供了更充足的流動性。

#5 Berachain正在發(fā)生什么?

什么是用戶最好的參與方式?

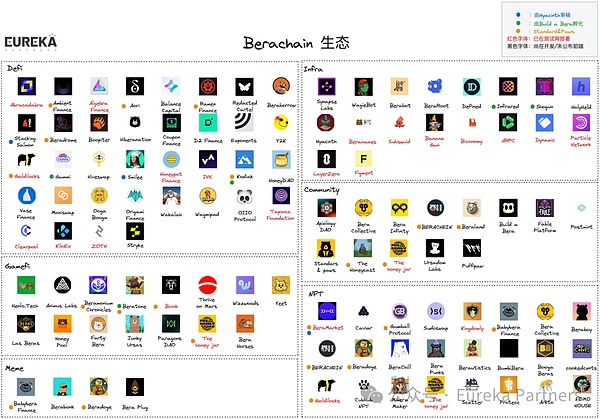

截止至2024年5月3日,根據(jù)Beraland與筆者整理,目前大約有103個項目,其中Defi與NFT占據(jù)多數(shù)。由于項目可能具備多個業(yè)務(wù),所以筆者將此類項目也劃分進業(yè)務(wù)所屬類別,具體生態(tài)分布如下:

Defi:36

Gamefi:15

Meme:4

Infra:18

Community:13

NFT:24

目前項目大多為Defi與NFT產(chǎn)品。Berachain的生態(tài)比較繁雜,筆者只挑選部分重點項目介紹(相對主觀)。

1. The Honey Jar (THJ)

“The Honey Jar is an unofficial community NFT project, situated at the heart of the Berachain ecosystem, which hosts a number of games.”

上述是官方的定位,基本可以理解為是一個NFT+Gamefi+Community+Gateway+Incubator的大雜燴項目。其NFT名為Honeycomb,可用于項目內(nèi)進行治理。目前所有Honeycomb已經(jīng)被鑄造,地板價為0.446ETH,初始鑄造價格為0.099ETH。NFT的持有人可以參與平臺的游戲并獲得潛在Berachain其他項目生態(tài)的一些神秘獎勵(截止2024年2月22日,HJ已經(jīng)累積了33個項目的合作,大約10個項目提供了空投獎勵),而Berachain的生態(tài)方能夠通過這些NFT持有人”定位“到有價值的高凈值用戶,并且潛在提高該項目的未來可參與性(高凈值用戶可能愿意投入的更多)。簡而言之,這是一個需要“項目方在做事”的NFT。

另外,每個季度,The Honey Jar都會發(fā)行新的小游戲,并且允許用戶進行新一輪的NFT鑄造,總共有6輪。這些NFT有別于Honeycomb,名為Honey Jar(Gen 1-6),并以輪次決定本輪的Gen序號。購買這些NFT的用戶可以參與游戲,游戲可以理解為NFT的抽獎游戲,并在所有當(dāng)期NFT被鑄造結(jié)束后進行抽獎,獲獎?wù)呖梢灶I(lǐng)取獎池里的獎勵(NFT+獎金)。目前已經(jīng)進行兩輪游戲,剩下的四輪會在2024Q2內(nèi)進行公布,并在4條不同的EVM鏈上部署。

THJ孵化了6個組織:

第一,Standard and Paws。該項目是一個評級系統(tǒng),意在避免生態(tài)出現(xiàn)垃圾項目。

第二,Berainfinity,可以理解為Berachain的Gitcoin,幫助開發(fā)者/項目方可持續(xù)性發(fā)展。

第三,ApiologyDAO。定位是Berachain生態(tài)的投資DAO。

第四,Mibera Maker。定位是Berachain生態(tài)的Milady。

第五,The Apiculture Jar。定位是THJ的Meme/Artist部門。

第六,Bera Baddies。定位是Berachain上的女性社區(qū)。

評價:筆者認為此項目的早期參與價值比較高,沒有人會嫌棄“鏟子”。但這種敘事一般都有機會提早price in,所以我們要清楚除了系統(tǒng)性風(fēng)險(Berachain主網(wǎng)后續(xù)表現(xiàn)拉垮)外的其他核心崩盤/風(fēng)險點:

第一,項目方有足夠的議價權(quán)、BD能力,并且能夠“挾OG以令項目方“,這個敘事如果被證實Honeycomb無法真正捕獲高凈值用戶,那么也沒有后續(xù)項目方愿意為NFT持有人提供高價值的福利。

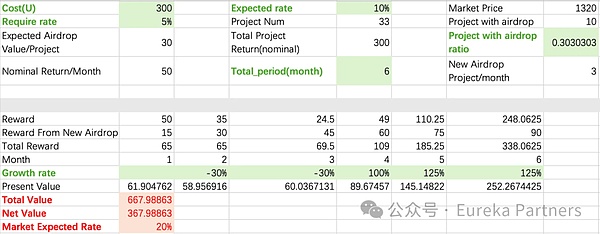

第二,其他項目方提供給NFT持有人的潛在獎勵總價值需要大于或等于NFT的地板價。我們來保守估算一下Honeycomb的價格:

1)Honeycomb成本價:0.099ETH約等于300U

2)預(yù)測收益:鏈上無風(fēng)險收益大概是5%(POS);目前10個項目愿意支付空投,并且每個項目空投大概分為6個月分發(fā),初始價值為30U (10% Expected rate),理論總價值為300U(30U*10),意味著每個月發(fā)放50U;假設(shè)每個月有3個新項目愿意空投給NFT持有人。

3)收益成長率:假設(shè)頭三個月,項目方在洗盤,等待低吸再拉盤,后三個月分別拉盤1倍、1.25倍、1.25倍;假設(shè)機構(gòu)價格在TGE當(dāng)天5-10倍價格點回本,釋放期12個月,意味著項目方在6個月內(nèi)需要拉2.5-5倍(約同于分別在后三個月拉盤1倍、1.25倍、1.25倍)。

最終結(jié)果估算出來的NFT凈值為367U。如果按照現(xiàn)在地板價(0.446ETH)估算,那么市場預(yù)測的單個項目回報價值需要維持在20%。上述估算大家圖個樂,實際參考價值不高。

2. Build a bera

“Build-a-Bera is a results-driven partner with the Berachain Foundation designed to provide Bera-oriented founders with the tools, mentorship, and resources needed to thrive in a competitive market.”

根據(jù)官方定義,Build-a-Bera是基金會的合作伙伴,并且?guī)椭撋鷳B(tài)的項目方進行發(fā)展,通俗來說就是孵化器。每一期招收5個項目方,為期12個月。目前明確在官網(wǎng)的5個項目方為:Infrared,Gummi,Kodiak,Shogun,Beratone。

評價:筆者認為這些入選的項目方有很大概率是能夠得到更多的Berachain扶持,并且孵化器內(nèi)的各個項目更易形成合作(從事實上來看也是如此)。因此后續(xù)筆者會介紹上文提到的各個入選項目。

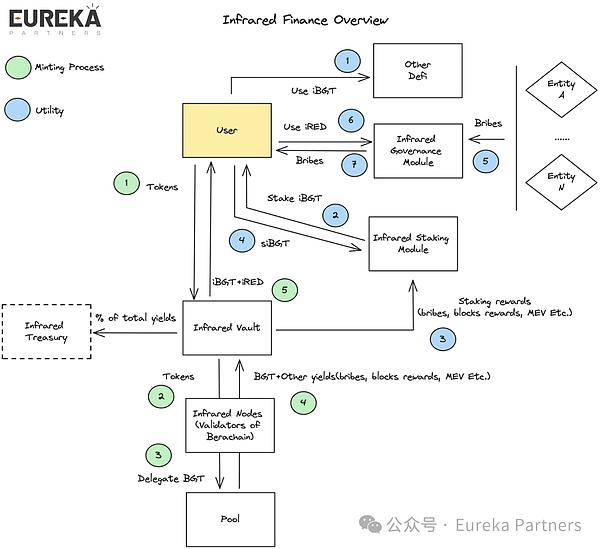

3. Infrared Finance

熟悉Defi的朋友可以視作為Frax(frxeth+sfrxeth)和Convex的結(jié)合。簡而言之,Infrared Finance是一個LSD項目,意在解決BGT流動性問題。

大致流程:用戶將代幣質(zhì)押在Infrared Finance,這些代幣會進而被Infrared Finance質(zhì)押在BEX流動性池里,同時收到的BGT收益將授權(quán)給Infrared的驗證器。Infrared 驗證器將之后的BGT釋放收益+其他收益(區(qū)塊獎勵、賄賂、MEV等)一并返回給Infrared Vault。Infrared將部分其他收益當(dāng)作國庫收益,并將池里累計的BGT收益鑄造為iBGT+ iRED返回用戶。

代幣模型:iBGT是由BGT 1:1質(zhì)押;用戶可以用iBGT在其他Berachain上的產(chǎn)品中使用;用戶可以質(zhì)押iBGT以獲得siBGT,siBGT可以獲得Infrared 驗證器的BGT收益,比如賄賂、出塊收益等;iRED可用于平臺治理,比如引導(dǎo)Infrared驗證器向某LP增加BGT的釋放量。

評價:又一“挾天子以令天下”的項目。表面上是解決了BGT流動性的問題,但實際上是讓賄選爭奪戰(zhàn)從BGT轉(zhuǎn)移到了iRED。比如,Infrared Finance占據(jù)了51%的LP,意味著對BGT釋放分布占據(jù)了絕對話語權(quán),自然iRED是令天下的“傳國玉璽“。在此基礎(chǔ)下,如果項目方的流動性需求不變,Infrared收到的賄選收益理論上比其他驗證器高,進一步加劇Infrared對Berachain的掌控程度。實際情況下,這個可能更像是一種事實,以過去Convex 對Curve的話語權(quán)一度逼近50%為例,加上Berachain目前還沒有其他具備Build-a-Bera扶持的LSD項目,且目前生態(tài)合作也比較多,如果用戶的需求是較為穩(wěn)定的BGT收益+部分超額收益,可以預(yù)計上線后,用戶質(zhì)押代幣的優(yōu)先門戶是Infrared。另外項目采用的雙代幣“蹺蹺板”機制也進一步放大了siBGT持有人的收益,因為不是所有用戶都是希望犧牲流動性,所以這個質(zhì)押的收益理應(yīng)會比一般的BGT LSD產(chǎn)品要更高,且來源都是“真實收益”。看似一個多方共贏的產(chǎn)品,我們也需要明白他的一些崩盤點/核心風(fēng)險:

第一,iRED的貶值風(fēng)險。每一次的iRED釋放都將讓總流通量提高,進而間接降低iRED價值。iRED的隱含價值代表著賄選收益,如果潛在項目因為某些原因(比如:去中心化的追求)更愿意在Berachain BGT Station直接提供高額賄選,那么對于iRED的隱含價值就變低,進而加速iRED貶值。如果Infrared能夠掌握多數(shù)流動性,那么本質(zhì)上還是回歸到Berachain的POL機制,嚴格意義來看這個算是系統(tǒng)性風(fēng)險。

第二,Infrared的中心化風(fēng)險。雖然Infrared目前有多方支持,包括基金會合作的孵化器,但仍不能忽視他們潛在的作惡風(fēng)險。目前Infrared 沒有明示他們驗證器參與門檻,如果是完全自家人運行,那么將會比Lido更具備單點故障的風(fēng)險。

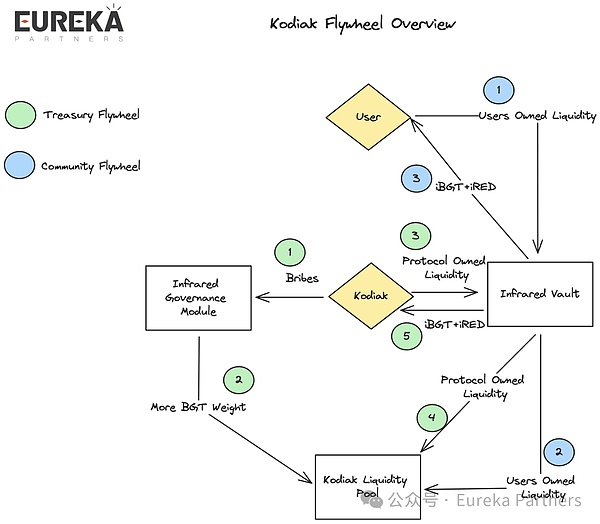

4. Kodiak

“an innovative DEX that brings concentrated liquidity and automated liquidity management to Berachain.”

Kodiak 定位是一個DEX并且提供自動化管理流動性的服務(wù)(參考上文流動性解決方案中的動態(tài)AMM一覽),此外也提供一鍵發(fā)幣功能。據(jù)官方稱,Kodiak并不是BEX的直接競爭對手,而是生態(tài)位的補給,原因是BEX并不提供聚集流動性的功能。另外,值得注意的是,Kodiak與Infrared合作,并提出了兩種經(jīng)濟飛輪:

第一,國庫飛輪。Kodiak會首先賄賂Infrared,進而提高Kodiak LP的BGT釋放量。隨后Kodiak 將國庫的流動性質(zhì)押在Kodiak LP池,并將LP代幣抵押給Infrared,Infrared因而獲得該LP的控制權(quán),隨后在Kodiak LP池中進行質(zhì)押以獲得Infrared的iBGT+iRED收益。

第二,社區(qū)飛輪。用戶可以用質(zhì)押他們的Kodiak LP代幣并且獲得Kodiak返回的iRED+iBGT的收益。

評價:適用于生息資產(chǎn)與原生資產(chǎn)交易對,但未必適用于siBGT&iBGT場景,同時該飛輪對項目的中后期控盤能力要求很高。上文也提到動態(tài)分布AMM適用于相關(guān)性較高的代幣對。比如LST/ETH,LST(non-rebasing token)會累計驗證器的收益,理應(yīng)比iBGT的價格更高,但因為收益屬于穩(wěn)定性收益,并不會出現(xiàn)極具的波動性,所以動態(tài)AMM會更容易形成價格緩沖帶,讓兩者之間并不會出現(xiàn)。但是siBGT原生收益有別于POS,來源比較多元,且波動性不低,所以價格緩沖帶反而讓價格發(fā)現(xiàn)的效率變低,潛在低估了siBGT的市場真正收益價值。另外項目的核心崩盤點在于:賄賂收益(iBGT+iRED+流動性穩(wěn)定性)低于賄賂成本(大概率為Kodiak原生代幣),這點基本上是所有賄選項目的通病,這也隱含意味著Kodiak代幣隱含價值應(yīng)當(dāng)?shù)陀诨虻扔谫V賂收益,否則項目方則出現(xiàn)赤字(類似lido的現(xiàn)狀),但反過來看,若是Kodiak原生代幣價值不夠高,無法吸引足夠流動性,即沒有足夠BGT釋放量。*早期來看,大部分LP思維應(yīng)當(dāng)是幣本位的,也就是一個看漲信號,*處于賄選成本大于或等于賄選收益,但中后期,生態(tài)乏力,LP自然需要以U本位思考,屆時Kodiak將只剩下兩個選擇:以U本位維持賄賂量,或者以幣本位繼續(xù)賄賂。前者加速市場的潛在拋壓,后者減少平臺流動性吸引力,都是處于崩盤的臨界點,若沒有其他敘事,則是來到了生命周期的結(jié)局。

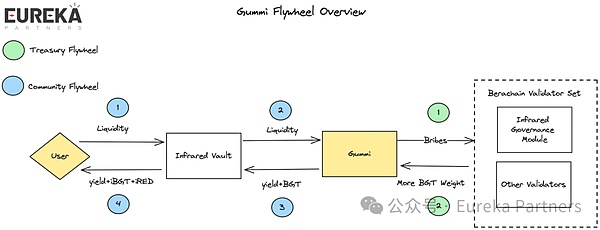

5. Gummi

“A sweet treat for those sers interested in something a little stronger than honey.”

根據(jù)官方描述,Gummi定位是一個money market為主。目前資料不多,但大概率是一個借貸協(xié)議,并且支持杠桿借貸。

他們與Infrared的合作形式與Kodiak相似,雖然Gummi沒有明說會去賄賂Infrared驗證器還是所有驗證器,但大概率是前者。

評價:此項目目前沒有很多討論空間,因為產(chǎn)品細節(jié)仍不清晰。但因為屬于Build-a-bera孵化產(chǎn)品+Infrared 生態(tài)合作伙伴,所以在此提及。

6. BeraBorrow

“Beraborrow is a decentralised protocol at the forefront of the Berachain ecosystem, providing interest-free loans using the iBGT token as collateral. ”

熟悉Defi的朋友可以理解為Liquity的仿盤。根據(jù)官方描述,BeraBorrow是一個抵押債務(wù)協(xié)議(CDP),允許用戶用iBGT以0利息+110%抵押率的方式借出NECT穩(wěn)定幣,該穩(wěn)定幣理論錨定在1美金。

為何免息:不可能存在真正“免息”的協(xié)議。所以我們的關(guān)注點應(yīng)該是協(xié)議從何處抽水。BeraBorrow會在用戶每次借出NECT和贖回時收取費用,贖回費用根據(jù)12小時內(nèi)的贖回頻率動態(tài)調(diào)整,贖回的越多(意味著NECT價值被高估),收費越多。

錨定機制:分為硬錨定、軟錨定。前者提供了iBGT與NECT的1:1贖回機制,當(dāng)NECT被高估(大于1.1美金),則可以在平臺以110%抵押率換出價值1 BGTi的NECT,隨后賣出NECT以獲得差價作為收益;當(dāng)被低估(低于0.9美金),則可以在二級市場購買,并且在平臺1:1贖回iBGT,中間的差價則是收益。后者指的是NECT理論錨定價值,即等于1美金,平臺通過動態(tài)贖回費用調(diào)節(jié)被高估的NECT。

最大杠桿:11倍。因為平臺抵押率是110%,所以理論能夠開設(shè)11倍杠桿(1+1/0.1=11)。

其他風(fēng)控:后續(xù)會推出穩(wěn)定池用作平臺清算,清算的收益將會給該穩(wěn)定池的LP。

評價:穩(wěn)定幣項目本質(zhì)上還是債券,用戶在意的是APY,而不是穩(wěn)定幣的使用場景(更多交易對)。如果真要用穩(wěn)定幣,為何不去用Honey呢?從目前產(chǎn)品的收益來源來看,只有穩(wěn)定池是潛在的收益來源,但不排除抵押在平臺的iBGT可能后續(xù)可以進一步抵押在Infrared vault以獲得潛在收益。那么對于用戶而言,如果短期看空iBGT,則可以放大杠桿等待底倉被清算以獲得潛在的清算利差。

Liquity的清算最高價值=債務(wù)價值 -(抵押資產(chǎn)數(shù)量當(dāng)前價格<10%*用戶在穩(wěn)定池占比)。

簡單以例子估算一下,假設(shè)一個倉位有500iBGT,10000的NECT債務(wù),當(dāng)前抵押率在109%,即iBGT價格在21.8 U (109%10000/500) 。如果穩(wěn)定池里該用戶占50%,意味著用戶可以獲得利潤450U(50050%21.8-1000050%)。按照上述例子,用戶的關(guān)鍵盈利點在于當(dāng)前穩(wěn)定池的占比+清算頻次。

另外,如過用戶中長期看多iBGT,則可能通過放大杠桿以獲得最高11倍的siBGT收益,不過當(dāng)前業(yè)務(wù)并未在BeraBorrow官方文件中指出。對此類用戶而言,關(guān)鍵風(fēng)險點在于BGT的向下波動風(fēng)險。

7. Beratone

“BeraTone offers an intricate life-sim and farming system, reminiscent of beloved classics like Stardew Valley, allowing players to cultivate and manage their dream farmstead.”

根據(jù)官方介紹,Beratone屬于MMORPG,玩家將扮演小熊在模擬世界里與各個熊熊一起種田,熟悉游戲的朋友可以參考星露谷物語。Beratone的創(chuàng)作者之一是PixelBera,也是 Bit Bears(Bong Bears NFT的第五代變基衍生NFT)的美術(shù)。得益于Bit Bears的爆火,PixelBera希望給Bit Bears推出一些“效用“,Beratone由此誕生。預(yù)計游戲Demo在24年Q2推出,并在2025Q1推出正式版游戲。而NFT售賣在24Q3進行,目前已經(jīng)售賣了Founder’s Sailcloth NFT,將給游戲內(nèi)提供多種buff,比如增多背包空間。值得注意的是,游戲?qū)撬腥硕伎梢杂瓮妫]有門檻限制,所以Q3售賣的NFT并不是入場券,可能也是類似Founder’s Sailcloth NFT。

評價:美術(shù)風(fēng)格緊貼Web2游戲,但TBH,Web3用戶追求的還是APY,游戲本質(zhì)上還是一個巨大的Defi。但作為Gamefi項目方,其中一個不可多得優(yōu)勢是經(jīng)濟模型可以設(shè)計為單盲模式,即用戶對收益是不清楚的,配以適當(dāng)長周期的經(jīng)濟系統(tǒng),外加內(nèi)購系統(tǒng),一款游戲的生命周期將比我們想象的還要長。另外Gamefi的收益以NFT本位計算,那么也可以通過較低的換手率塑造出虛高的市值進而吸引用戶參與打金刷量,但相比起U/幣本位要更難去控盤。簡而言之,如果你是Bera的愛好者,可以考慮陪跑,游戲的賠率比較高,同時需要估算二級市場的換手率,必要時通過盤前交易、OTC避險。

上述多個項目介紹較為入門,并不足以給各位讀者帶來生態(tài)級別的insight,因此筆者將上述生態(tài)版圖的所有項目皆做了些許研究,多則1小時,短則5-10分鐘。以下是我的一些總結(jié):

項目原生性強,GTM策略不一:大多在Bera部署的項目,都并非多鏈兼容,而是原生在Berachain,原生項目與非原生項目比例大概是10:1(注:不排除是某些產(chǎn)品是同一團隊出身)。與直覺相反,并不是所有非NFT原生項目方都傾向通過發(fā)行NFT作為冷啟動,大部分還是走清真派。

經(jīng)濟飛輪雜,萬變不離其宗:在Berachain部署的項目大多通過Infrared實現(xiàn)經(jīng)濟飛輪,同時有項目進一步在BEX原本基礎(chǔ)上再搭建多層VE(3,3),比如Berodrome。但核心思想不變,任何激勵都是幣本位,因此用戶只要明晰該代幣背后項目方基本面+做市能力即可。項目與項目之間的飛輪理應(yīng)是耦合的,但不代表項目的飛輪效應(yīng)會因為單一項目的崩盤而崩盤,只要確保割讓的代幣能換取超額收益,那么用戶就愿意繼續(xù)護盤,并讓其他項目補上飛輪的缺口。

高融資項目大多發(fā)行NFT:TOP10融資額的項目方里面有7個都是Community/NFT/Gamefi,皆發(fā)行NFT。

社區(qū)熱度斷層,但熱于彼此導(dǎo)流:原生Berachain生態(tài)項目方平均推特觀看人數(shù)是1000-2000+人,部分項目方呈閱讀人數(shù)低估狀態(tài)(關(guān)注人數(shù)/平局閱讀數(shù) < 生態(tài)平均值)。比如Infrared 關(guān)注人數(shù)7000+,帖子觀看人數(shù)平均為10000+;許多原生生態(tài)項目方會彼此合作,合作形式比較多元,比如參與經(jīng)濟飛輪、割讓代幣等。

項目仍在創(chuàng)新,但不屬于顛覆性敘事:NFT賽道里,有項目方選擇以BD能力以換取用戶注意,而不是一昧吹噓效用,比如HoneyComb, Booga Beras。Defi賽道里,有項目方繼續(xù)深研流動性解決方案,比如Aori,也有項目方嘗試優(yōu)化過往VE(3,3)模型,比如Beradrome。 Social 賽道里,有項目方嘗試通過Peer to peer 的方式審核生態(tài)項目的品質(zhì),比如Standard & Paws。Launchpad賽道里,有項目方嘗試代幣權(quán)益切割、LP分讓的形式實現(xiàn)Fair Launch,比如Ramen、Honeypot。而Ponzi/Meme賽道里,有項目方嘗試Floor price pool實現(xiàn)“可持續(xù)經(jīng)濟”,比如Goldilocks。

#6 Berachain的爆發(fā)點應(yīng)當(dāng)在哪,什么生態(tài)是潛力股?

我相信各位讀者讀到這,也大概對Berachain有了比較全面的認知,因此不難想象得到有兩個潛在的發(fā)展路徑:LSDFI、圖幣資產(chǎn)。

第一,LSDFI指的是與Infrared 有關(guān)的所有經(jīng)濟飛輪,本質(zhì)上屬于是Berachain的經(jīng)濟護城河。從上文大概可以看見,目前很多項目已經(jīng)建立對Infrared Finance生態(tài)的合作,并將該LP委托在Infrared以獲得超額收益,因此之后的生態(tài)大概率復(fù)刻以太坊的老路,比如以siBGT作為抵押資產(chǎn)的穩(wěn)定幣、利率互換協(xié)議等。但有別于以太坊質(zhì)押門檻,Berachain的門檻在于流動性大小,因此puffer finance等降低質(zhì)押者參與門檻的LSD 協(xié)議也可能夠以另一種形態(tài)在Berachain上復(fù)刻——放大流動性,比如杠桿借貸等方式。

第二,圖幣資產(chǎn)指的不一定是某一種協(xié)議,比如ERC404,而是所有潛在的NFT資產(chǎn)與NFT碎片化解決方案。圖幣資產(chǎn)適合的原因是Berachain 原生提供了流動性賄賂,即是所有要發(fā)幣的生態(tài)項目的命門,也是Berachain的自己的后防線。NFT項目方可以通過圖轉(zhuǎn)幣的方式吸引一波新的買量,也是一種rebasing的思維(拆分盤),同時間參與到生態(tài)其他項目方經(jīng)濟飛輪,比如上文提到的Infrared finance。

上述兩個方向,其實讀者可以自行探索一下,筆者在研究的過程時已經(jīng)發(fā)現(xiàn)個別案例,但因為本文僅作為研究分析,不作為投資建議,所以不在此提及。

#7 后記

筆者后跟友人聊起B(yǎng)erachain,又談起了項目是否能成功?

有人說:“Berachain的社區(qū)支持力很高,現(xiàn)在的數(shù)據(jù)也還不錯,不少NFT都賣出去,應(yīng)該是能跑出來。”

另一人說:“Berachain只是一個巨大的Defi,這輪敘事結(jié)束后,很快就會跑不下去,沒有根本性的生態(tài)級別敘事是不可能跑出來的。”

筆者一直認為”成功項目“的定義很復(fù)雜,有別于”Defi/項目的終局是什么“,他并不是單一度量的。

如果社區(qū)反響好,但VC不賺錢,這是好項目嗎?

如果VC都賺錢,社區(qū)哭聲一片,這是好項目嗎?

如果普天同樂,個別人士成了炮灰,這是好項目嗎?

如果你是地主,眾人成了你的莊稼,這是好項目嗎?

項目跟你談未來,你跟他談現(xiàn)在,這是好項目嗎?

項目跟你談技術(shù),你跟他談敘事,這是好項目嗎?

喜來順財經(jīng)

喜來順財經(jīng)