去中心化金融(Decentralized Finance, DeFi)自2018年以來的快速發(fā)展,已成為全球加密資產(chǎn)體系中的核心支柱之一。通過開放、無許可的金融協(xié)議,DeFi提供了包括資產(chǎn)交易、借貸、衍生品、穩(wěn)定幣、資產(chǎn)管理等在內(nèi)的豐富金融功能,在技術(shù)層面依賴于智能合約、鏈上結(jié)算、去中心化預(yù)言機(jī)及治理機(jī)制,實(shí)現(xiàn)了對(duì)傳統(tǒng)金融結(jié)構(gòu)的深度模擬與重構(gòu)。尤其自2020年“DeFi Summer”以來,DeFi協(xié)議總鎖倉量(TVL)一度突破1800億美元,標(biāo)志著該領(lǐng)域的可擴(kuò)展性與市場(chǎng)認(rèn)可度達(dá)到了前所未有的高度。

然而,這一領(lǐng)域的快速擴(kuò)張也持續(xù)伴隨著合規(guī)模糊、系統(tǒng)性風(fēng)險(xiǎn)以及監(jiān)管真空等問題。在美國證券交易委員會(huì)(SEC)前任主席Gary Gensler主導(dǎo)下,美國監(jiān)管部門對(duì)加密行業(yè)整體采取了趨嚴(yán)、集中執(zhí)法的監(jiān)管策略,其中DeFi協(xié)議、DEX平臺(tái)、DAO治理結(jié)構(gòu)等都被納入了可能違法的證券交易、未注冊(cè)經(jīng)紀(jì)人或清算代理等問題范疇。自2022年至2024年間,Uniswap Labs、Coinbase、Kraken、Balancer Labs等項(xiàng)目均遭到SEC或CFTC的不同形式調(diào)查與執(zhí)法函件。與此同時(shí),圍繞“是否具備充分去中心化”、“是否存在公眾融資行為”、“是否構(gòu)成證券交易平臺(tái)”的判定標(biāo)準(zhǔn)長期缺失,使得整個(gè)DeFi行業(yè)在政策不確定性中陷入技術(shù)演進(jìn)受限、資本投入收縮、開發(fā)者出走等多重困境。

這一監(jiān)管語境于2025年第二季度出現(xiàn)重大變化。6月初,SEC新任主席Paul Atkins在國會(huì)金融科技聽證會(huì)上首度提出了有關(guān)DeFi的積極監(jiān)管探索路徑,并明確了三個(gè)政策方向:一是為具備高程度去中心化屬性的協(xié)議設(shè)立“創(chuàng)新豁免機(jī)制(Innovation Exemption)”,在特定試點(diǎn)范圍內(nèi)暫緩部分注冊(cè)義務(wù);二是推動(dòng)“功能分類監(jiān)管框架(Functional Categorization Framework)”,依據(jù)協(xié)議的業(yè)務(wù)邏輯與鏈上操作分類監(jiān)管,而非以“是否使用Token”一刀切地認(rèn)定為證券平臺(tái);三是將DAO治理架構(gòu)與現(xiàn)實(shí)資產(chǎn)上鏈(RWA)項(xiàng)目納入開放式金融監(jiān)管沙盒,以低風(fēng)險(xiǎn)、可回溯的監(jiān)管工具對(duì)接快速發(fā)展的技術(shù)原型。這一政策轉(zhuǎn)向與美國財(cái)政部金融穩(wěn)定監(jiān)管委員會(huì)(FSOC)于同年5月發(fā)布的《數(shù)字資產(chǎn)系統(tǒng)性風(fēng)險(xiǎn)白皮書》形成呼應(yīng),后者首次提出應(yīng)通過監(jiān)管沙盒與功能測(cè)試機(jī)制,在保障投資者權(quán)益的同時(shí)避免“壓制創(chuàng)新(Stifling Innovation)”。

美國對(duì)去中心化金融(DeFi)的監(jiān)管演變,既是其金融合規(guī)框架應(yīng)對(duì)新興技術(shù)挑戰(zhàn)的縮影,也深刻體現(xiàn)了監(jiān)管機(jī)構(gòu)在“金融創(chuàng)新”與“風(fēng)險(xiǎn)防范”之間的權(quán)衡機(jī)制。當(dāng)前SEC對(duì)DeFi的政策姿態(tài)并非孤立事件,而是過去五年間多個(gè)機(jī)構(gòu)間博弈與監(jiān)管邏輯漸進(jìn)演化的產(chǎn)物。理解其轉(zhuǎn)型基礎(chǔ),需要回溯至DeFi興起初期監(jiān)管態(tài)度的根源、主要執(zhí)法事件的反饋循環(huán)以及聯(lián)邦與州層面法律適用的系統(tǒng)張力。

自2019年DeFi生態(tài)逐步成型以來,SEC的核心監(jiān)管邏輯一直依賴于1946年Howey Test的證券判定框架,即任何涉及資金投入、共同企業(yè)、利潤預(yù)期并依賴他人努力獲取利潤的合約安排,皆可被視為證券交易并納入監(jiān)管范疇。在這一標(biāo)準(zhǔn)下,絕大多數(shù)DeFi協(xié)議發(fā)行的代幣(尤其具備治理權(quán)重或收益分配權(quán)能)都被推定為未經(jīng)注冊(cè)的證券,構(gòu)成潛在合規(guī)風(fēng)險(xiǎn)。此外,根據(jù)《證券交易法》(Securities Exchange Act)和《投資公司法》(Investment Company Act)的規(guī)定,任何撮合、清算、持有、推薦數(shù)字資產(chǎn)的行為,若無明確豁免,亦可能構(gòu)成未注冊(cè)證券經(jīng)紀(jì)商或清算機(jī)構(gòu)的違法行為。

在2021年和2022年期間,SEC采取了一系列高調(diào)的執(zhí)法行動(dòng)。代表性案例包括Uniswap Labs被調(diào)查是否構(gòu)成“未注冊(cè)證券平臺(tái)運(yùn)營商”,Balancer、dYdX等協(xié)議面臨“非法市場(chǎng)推廣”指控,甚至如Tornado Cash這樣的隱私協(xié)議亦被財(cái)政部外國資產(chǎn)控制辦公室(OFAC)列入制裁名單,顯示出監(jiān)管機(jī)關(guān)在DeFi領(lǐng)域采取了廣覆蓋、強(qiáng)打擊、邊界模糊的執(zhí)法策略。這一階段的監(jiān)管基調(diào)可以被概括為“默認(rèn)非法(presumption of illegality)”,即項(xiàng)目方必須自證其協(xié)議設(shè)計(jì)不構(gòu)成證券交易或不受美國法域約束,否則即面臨合規(guī)風(fēng)險(xiǎn)。

然而,這種“執(zhí)法先行、規(guī)則滯后”的監(jiān)管策略很快在立法與司法層面遭遇挑戰(zhàn)。首先,眾多訴訟案例的結(jié)果逐步暴露出監(jiān)管判斷在去中心化條件下適用的局限性。例如,美國法院在SEC訴Ripple案中裁定XRP在部分二級(jí)市場(chǎng)交易中不構(gòu)成證券,實(shí)際上削弱了SEC對(duì)“所有代幣皆證券”的立場(chǎng)。同時(shí),Coinbase與SEC的持續(xù)法律糾紛使得“監(jiān)管明晰性”(regulatory clarity)成為行業(yè)與國會(huì)推動(dòng)加密立法的核心議題。其次,SEC在DAO等結(jié)構(gòu)的法律適用上面臨根本性難題。由于DAO的運(yùn)營沒有傳統(tǒng)意義上的法人身份或受益人中心,其鏈上自治機(jī)制難以歸類為“由他人努力產(chǎn)生收益”的傳統(tǒng)證券邏輯。相應(yīng)地,監(jiān)管機(jī)關(guān)也缺乏足夠法律工具對(duì)DAO實(shí)施有效傳票、罰款或禁令等措施,從而形成執(zhí)法落地的空轉(zhuǎn)困境。

正是在這一制度共識(shí)逐步積累的背景下,SEC于2025年初在人事更迭后出現(xiàn)了策略性調(diào)整。新任主席Paul Atkins長期主張以“技術(shù)中立性”為監(jiān)管底線,強(qiáng)調(diào)金融合規(guī)應(yīng)根據(jù)功能而非技術(shù)實(shí)現(xiàn)方式設(shè)計(jì)監(jiān)管邊界。在其主持下,SEC內(nèi)部設(shè)立了“DeFi策略研究組”,并與財(cái)政部合組“數(shù)字金融互動(dòng)論壇”,通過數(shù)據(jù)建模、協(xié)議測(cè)試、鏈上追蹤等手段構(gòu)建對(duì)主要DeFi協(xié)議的風(fēng)險(xiǎn)分類與治理評(píng)估體系。這一技術(shù)導(dǎo)向、風(fēng)險(xiǎn)分層的監(jiān)管方式代表了從傳統(tǒng)證券法邏輯向“功能適配型監(jiān)管”(functionally adaptive regulation)的過渡,即將DeFi協(xié)議的實(shí)際金融功能與行為模式作為政策設(shè)計(jì)依據(jù),從而實(shí)現(xiàn)合規(guī)性要求與技術(shù)靈活性的有機(jī)結(jié)合。

需要指出的是,SEC并未放棄對(duì)DeFi領(lǐng)域的監(jiān)管權(quán)主張,但正在嘗試構(gòu)建更具彈性、可迭代的監(jiān)管策略。例如,對(duì)于具備明顯中心化組件(如前端接口運(yùn)營、治理多簽控制、協(xié)議升級(jí)權(quán)限)的DeFi項(xiàng)目,將優(yōu)先要求其履行注冊(cè)、披露義務(wù);對(duì)于高度去中心化、純鏈上執(zhí)行的協(xié)議,則可能引入“技術(shù)測(cè)試+治理審計(jì)”的豁免機(jī)制。此外,通過引導(dǎo)項(xiàng)目方自愿進(jìn)入監(jiān)管沙盒,SEC計(jì)劃在保證市場(chǎng)穩(wěn)定與用戶權(quán)益的前提下,培育合規(guī)DeFi生態(tài)的“中間地帶”,避免因一刀切政策造成技術(shù)創(chuàng)新的外溢損失。

整體來看,美國DeFi監(jiān)管路徑正從早期的法律強(qiáng)適用與執(zhí)法壓制,向制度協(xié)商、功能識(shí)別、風(fēng)險(xiǎn)引導(dǎo)逐步演進(jìn)。這一轉(zhuǎn)變不僅體現(xiàn)出對(duì)技術(shù)異質(zhì)性的理解深化,也代表著監(jiān)管機(jī)構(gòu)在面對(duì)開放式金融系統(tǒng)時(shí)嘗試引入新的治理范式。在未來政策實(shí)施中,如何在保護(hù)投資者利益、確保系統(tǒng)穩(wěn)定性與促進(jìn)技術(shù)發(fā)展之間達(dá)成動(dòng)態(tài)平衡,將成為美國乃至全球DeFi監(jiān)管體制可持續(xù)性的核心挑戰(zhàn)。

隨著SEC監(jiān)管新政的正式落地,美國監(jiān)管環(huán)境對(duì)去中心化金融的整體態(tài)度已發(fā)生實(shí)質(zhì)性轉(zhuǎn)變,從“事后執(zhí)法”向“前置合規(guī)”再到“功能適配”的路徑躍遷,為DeFi板塊帶來久違的制度正向激勵(lì)。在新監(jiān)管框架逐步明確的背景下,市場(chǎng)參與者開始重新評(píng)估DeFi協(xié)議的底層價(jià)值,多個(gè)原先被“合規(guī)不確定性”壓制估值的賽道與項(xiàng)目,開始展現(xiàn)出顯著的重估潛力與配置價(jià)值。從制度邏輯出發(fā),當(dāng)前DeFi領(lǐng)域的價(jià)值重估主線主要集中于三個(gè)核心方向:合規(guī)中介結(jié)構(gòu)的制度溢價(jià)、鏈上流動(dòng)性基礎(chǔ)設(shè)施的戰(zhàn)略地位、以及高內(nèi)生收益模型協(xié)議的信用重建空間,這三條主線構(gòu)成了下一輪DeFi“財(cái)富密碼”的關(guān)鍵起點(diǎn)。

首先,隨著SEC強(qiáng)調(diào)“功能導(dǎo)向型”監(jiān)管邏輯并提出對(duì)部分前端運(yùn)營與服務(wù)層協(xié)議納入注冊(cè)豁免或監(jiān)管沙盒測(cè)試機(jī)制,鏈上合規(guī)中介正在成為新的價(jià)值洼地。不同于早期DeFi生態(tài)對(duì)“去中介化”的極致追求,當(dāng)前監(jiān)管與市場(chǎng)對(duì)“合規(guī)中介服務(wù)”產(chǎn)生了結(jié)構(gòu)性需求,尤其是在身份驗(yàn)證(KYC)、鏈上反洗錢(AML)、風(fēng)險(xiǎn)披露、協(xié)議治理托管等關(guān)鍵節(jié)點(diǎn),具備明確法人治理架構(gòu)與服務(wù)許可的項(xiàng)目方將成為合規(guī)路徑的必經(jīng)通道。這一趨勢(shì)將使提供鏈上KYC服務(wù)的DID協(xié)議、合規(guī)托管服務(wù)商、以及治理透明度高的前端運(yùn)營平臺(tái)獲得更高的政策容忍度與投資者青睞,從而推動(dòng)其估值體系從“技術(shù)工具屬性”向“制度基礎(chǔ)設(shè)施”轉(zhuǎn)型。值得特別指出的是,部分Layer2解決方案中正快速發(fā)展出的“合規(guī)鏈”模塊(如具備白名單機(jī)制的Rollup)也將在這一合規(guī)中介結(jié)構(gòu)的興起中扮演關(guān)鍵角色,為傳統(tǒng)金融資本參與DeFi提供可信執(zhí)行基礎(chǔ)。

其次,鏈上流動(dòng)性基礎(chǔ)設(shè)施作為DeFi生態(tài)的底層資源配置引擎,正因制度清晰化而重新獲得戰(zhàn)略性估值支撐。以Uniswap、Curve、Balancer等去中心化交易協(xié)議為代表的流動(dòng)性聚合平臺(tái),在過去一年雖面臨流動(dòng)性枯竭、代幣激勵(lì)失效、監(jiān)管不確定性壓制等多重挑戰(zhàn),但在新政帶動(dòng)下,具備協(xié)議中立性、高度可組合性與治理透明度的平臺(tái)將重新成為DeFi生態(tài)結(jié)構(gòu)性資金流入的首選。特別是在SEC提出“協(xié)議與前端分離監(jiān)管”的原則下,底層AMM協(xié)議作為鏈上代碼執(zhí)行工具,其法律風(fēng)險(xiǎn)將大幅減緩,疊加RWA(真實(shí)世界資產(chǎn))與鏈上資產(chǎn)橋梁的不斷豐富,鏈上交易深度與資本效率預(yù)期有望獲得系統(tǒng)性修復(fù)。此外,以Chainlink為代表的鏈上預(yù)言機(jī)與價(jià)格饋送基礎(chǔ)設(shè)施,也因其在監(jiān)管分類中不構(gòu)成直接金融中介,而成為機(jī)構(gòu)級(jí)DeFi部署中的關(guān)鍵“風(fēng)險(xiǎn)可控中立節(jié)點(diǎn)”,在合規(guī)框架內(nèi)承擔(dān)系統(tǒng)流動(dòng)性與價(jià)格發(fā)現(xiàn)的重要責(zé)任。

再次,擁有高內(nèi)生收益率與穩(wěn)定現(xiàn)金流的DeFi協(xié)議將在制度壓力釋放后迎來信用修復(fù)周期,重新成為風(fēng)險(xiǎn)資金關(guān)注焦點(diǎn)。在DeFi發(fā)展的前幾個(gè)周期中,Compound、Aave、MakerDAO等借貸協(xié)議以其穩(wěn)健的抵押模型與清算機(jī)制成為整個(gè)生態(tài)的信用基礎(chǔ)。然而,隨著2022–2023年間的加密信用危機(jī)蔓延,DeFi協(xié)議資產(chǎn)負(fù)債表面臨清算壓力,穩(wěn)定幣脫錨、流動(dòng)性枯竭等事件頻發(fā),加之監(jiān)管灰色地帶所造成的資產(chǎn)安全性疑慮,使得這些協(xié)議普遍面臨市場(chǎng)信任弱化、代幣價(jià)格低迷的結(jié)構(gòu)性風(fēng)險(xiǎn)。如今,在監(jiān)管逐步明晰并構(gòu)建對(duì)協(xié)議收入、治理模式、審計(jì)機(jī)制的系統(tǒng)認(rèn)可路徑后,這些協(xié)議憑借其可量化、鏈上可驗(yàn)證的真實(shí)收益模型與較低運(yùn)營杠桿,反而具備成為“鏈上穩(wěn)定現(xiàn)金流載體”的潛力。尤其在DeFi穩(wěn)定幣模型向“多元抵押+現(xiàn)實(shí)資產(chǎn)錨定”演進(jìn)趨勢(shì)下,以DAI、GHO、sUSD為代表的鏈上穩(wěn)定幣將在更清晰的監(jiān)管定位下構(gòu)建出對(duì)抗中心化穩(wěn)定幣(如USDC、USDT)的制度護(hù)城河,增強(qiáng)其在機(jī)構(gòu)資金配置中的系統(tǒng)性吸引力。

值得注意的是,這三條主線背后的共同邏輯,是SEC新政帶來的“政策認(rèn)知紅利”轉(zhuǎn)化為“市場(chǎng)資本定價(jià)權(quán)重”的再平衡過程。過去的DeFi估值體系嚴(yán)重依賴于投機(jī)動(dòng)能與預(yù)期放大,缺乏穩(wěn)定的制度護(hù)城河與基本面支持,導(dǎo)致其在市場(chǎng)逆周期中暴露出較強(qiáng)脆弱性。如今,在監(jiān)管風(fēng)險(xiǎn)得到緩解、法律路徑獲得確認(rèn)后,DeFi協(xié)議得以通過真實(shí)的鏈上營收、合規(guī)服務(wù)能力與系統(tǒng)性參與門檻,建立面向機(jī)構(gòu)資本的估值錨定機(jī)制。這一機(jī)制的建立,不僅使DeFi協(xié)議具備重新構(gòu)建“風(fēng)險(xiǎn)溢價(jià)-回報(bào)模型”的能力,也意味著DeFi將第一次擁有類金融企業(yè)的信用定價(jià)邏輯,為其接入傳統(tǒng)金融體系、RWA對(duì)接通道與鏈上債券發(fā)行創(chuàng)造制度前提。

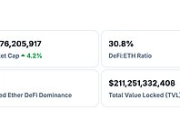

SEC監(jiān)管新政的發(fā)布,不僅在政策層面釋放出對(duì)DeFi領(lǐng)域?qū)徤鹘邮芘c功能化監(jiān)管的積極信號(hào),也迅速在市場(chǎng)層面引發(fā)連鎖反應(yīng),形成了“制度預(yù)期—資金回流—資產(chǎn)重估”的高效正反饋機(jī)制。最直接的體現(xiàn),是DeFi總鎖倉量(TVL)的顯著回升。在新政發(fā)布后一周內(nèi),根據(jù)DefiLlama等主流數(shù)據(jù)平臺(tái)的追蹤,以太坊鏈上的DeFi TVL即從此前的約460億美元快速躍升至近540億美元,單周漲幅超過17%,創(chuàng)下自2022年FTX危機(jī)以來的最大周度增幅。與此同時(shí),多個(gè)主流協(xié)議如Uniswap、Aave、Lido、Synthetix等的鎖倉量同步增長,鏈上交易活躍度、Gas使用量、DEX成交額等指標(biāo)亦全面回暖。這種廣譜式的市場(chǎng)響應(yīng)表明,監(jiān)管層面的明確信號(hào)在短期內(nèi)已有效緩解了機(jī)構(gòu)與散戶投資者對(duì)DeFi潛在法律風(fēng)險(xiǎn)的擔(dān)憂,從而推動(dòng)場(chǎng)外資金重新進(jìn)入該板塊,形成結(jié)構(gòu)性增量流動(dòng)性注入。

在資金迅速回流的帶動(dòng)下,多個(gè)頭部DeFi資產(chǎn)迎來價(jià)格重估。以UNI、AAVE、MKR等治理代幣為例,新政落地后一周內(nèi),其價(jià)格平均上漲幅度在25%至60%之間,遠(yuǎn)超同期BTC與ETH的漲幅。這一輪價(jià)格反彈并非單純情緒推動(dòng)所致,而是體現(xiàn)出市場(chǎng)對(duì)DeFi協(xié)議未來現(xiàn)金流能力與制度正當(dāng)性的新一輪估值建模。此前由于合規(guī)不確定性,DeFi治理代幣的估值體系常被市場(chǎng)賦予較大折價(jià),協(xié)議真實(shí)營收、治理權(quán)價(jià)值與未來增長空間均未能有效反映在市值中。而當(dāng)前,在制度路徑逐步清晰、運(yùn)營合法性獲得政策容忍的背景下,市場(chǎng)開始重新使用基于協(xié)議利潤倍數(shù)(P/E)、單位TVL估值(TVL倍數(shù))及鏈上活躍用戶增長模型等傳統(tǒng)金融指標(biāo)對(duì)DeFi協(xié)議進(jìn)行估值修復(fù)。這種估值方法論的回歸,不僅增強(qiáng)了DeFi資產(chǎn)作為類“現(xiàn)金流資產(chǎn)”的投資吸引力,也標(biāo)志著DeFi市場(chǎng)開始向更成熟、可量化的資本定價(jià)階段演進(jìn)。

不僅如此,鏈上數(shù)據(jù)亦顯示出資金分布結(jié)構(gòu)的變化趨勢(shì)。新政發(fā)布后,多個(gè)協(xié)議的鏈上存款交易筆數(shù)、用戶數(shù)量與平均交易額均顯著上升,特別是在與RWA整合度高的協(xié)議(如Maple Finance、Ondo Finance、Centrifuge)中,機(jī)構(gòu)錢包占比迅速提升。以O(shè)ndo為例,其推出的短期美國國債代幣OUSG,自新政發(fā)布以來發(fā)行規(guī)模增長超過40%,顯示出部分尋求合規(guī)路徑的機(jī)構(gòu)資金正在借助DeFi平臺(tái)配置鏈上類固定收益資產(chǎn)。與此同時(shí),中心化交易所的穩(wěn)定幣流入量出現(xiàn)下滑趨勢(shì),而DeFi協(xié)議中的穩(wěn)定幣凈流入開始回升,這一變化表明投資者對(duì)鏈上資產(chǎn)安全性的信心正在恢復(fù)。去中心化金融體系重新獲得資金定價(jià)權(quán)的趨勢(shì)初步顯現(xiàn),TVL不再只是投機(jī)行為的短期流量指標(biāo),而逐漸轉(zhuǎn)化為資產(chǎn)配置與資金信任的風(fēng)向標(biāo)。

值得關(guān)注的是,盡管目前市場(chǎng)回響顯著,但資產(chǎn)價(jià)格的重估仍處于初步階段,制度溢價(jià)的兌現(xiàn)空間遠(yuǎn)未完成。相比傳統(tǒng)金融資產(chǎn),DeFi協(xié)議仍面臨較高的監(jiān)管試錯(cuò)成本、治理效率問題與鏈上數(shù)據(jù)審計(jì)難題,導(dǎo)致市場(chǎng)在風(fēng)險(xiǎn)偏好轉(zhuǎn)向后仍保持一定審慎態(tài)度。但正是這種“制度風(fēng)險(xiǎn)收縮+價(jià)值預(yù)期修復(fù)”的共振局面,為未來DeFi板塊的中期行情打開了估值再膨脹的空間。當(dāng)前多個(gè)頭部協(xié)議的P/S(市銷比)仍遠(yuǎn)低于2021年牛市中期水平,而在真實(shí)收入維持增長的前提下,監(jiān)管確定性將使其估值中樞獲得上移動(dòng)力。與此同時(shí),資產(chǎn)價(jià)格的重估也將傳導(dǎo)至代幣設(shè)計(jì)與分配機(jī)制,例如部分協(xié)議正在重啟治理代幣回購、提高協(xié)議盈余分紅比例、或推動(dòng)協(xié)議營收掛鉤的Staking模型改革,進(jìn)一步將“價(jià)值捕獲”納入市場(chǎng)定價(jià)邏輯中。

展望未來,SEC新政不僅是一次合規(guī)層面的政策調(diào)整,更是DeFi行業(yè)邁向制度化重構(gòu)和持續(xù)健康發(fā)展的關(guān)鍵轉(zhuǎn)折點(diǎn)。該政策明確了監(jiān)管邊界和市場(chǎng)運(yùn)行規(guī)則,為DeFi行業(yè)從“野蠻生長”階段走向“合規(guī)有序”的成熟市場(chǎng)奠定了基礎(chǔ)。在此背景下,DeFi不僅面臨合規(guī)風(fēng)險(xiǎn)的顯著降低,更迎來價(jià)值發(fā)現(xiàn)、業(yè)務(wù)創(chuàng)新和生態(tài)擴(kuò)展的全新發(fā)展階段。

首先,從制度邏輯出發(fā),DeFi的制度化重構(gòu)將深刻影響其設(shè)計(jì)范式和商業(yè)模式。傳統(tǒng)DeFi協(xié)議多側(cè)重于“代碼即法律”的自動(dòng)化執(zhí)行,較少考慮與現(xiàn)實(shí)法律體系的兼容性,造成潛在的法律灰色地帶與運(yùn)營風(fēng)險(xiǎn)。SEC新政通過對(duì)合規(guī)要求的明確與細(xì)化,促使DeFi項(xiàng)目必須設(shè)計(jì)出兼具技術(shù)優(yōu)勢(shì)與合規(guī)屬性的雙重身份體系。例如,合規(guī)身份驗(yàn)證(KYC/AML)與鏈上匿名性之間的平衡、協(xié)議治理的法律責(zé)任歸屬、合規(guī)數(shù)據(jù)報(bào)送機(jī)制等,都成為未來DeFi協(xié)議設(shè)計(jì)的重要課題。通過將合規(guī)機(jī)制嵌入智能合約和治理框架,DeFi將逐漸形成“內(nèi)嵌合規(guī)”的新范式,實(shí)現(xiàn)技術(shù)與法律的深度融合,從而降低監(jiān)管沖突帶來的不確定性和潛在懲罰風(fēng)險(xiǎn)。

其次,制度化重構(gòu)必然推動(dòng)DeFi商業(yè)模式的多元化和深化。以往DeFi生態(tài)過度依賴流動(dòng)性挖礦和交易手續(xù)費(fèi)等短期激勵(lì),難以持續(xù)創(chuàng)造穩(wěn)定現(xiàn)金流和盈利能力。新政引導(dǎo)下,項(xiàng)目方將更加注重構(gòu)建可持續(xù)的盈利模式,例如通過協(xié)議層收益分成、資產(chǎn)管理服務(wù)、合規(guī)債券和抵押品發(fā)行、RWA(Real-World Asset)上鏈等方式,逐步形成與傳統(tǒng)金融資產(chǎn)可比的收益閉環(huán)。特別是在RWA整合方面,合規(guī)信號(hào)極大增強(qiáng)了機(jī)構(gòu)對(duì)DeFi產(chǎn)品的信任,使得包括供應(yīng)鏈金融、不動(dòng)產(chǎn)資產(chǎn)證券化、票據(jù)融資等多樣化的資產(chǎn)類型能夠進(jìn)入鏈上生態(tài)。未來,DeFi不再是單純的去中心化交易場(chǎng)所,更將成為鏈上資產(chǎn)發(fā)行與管理的制度化金融基礎(chǔ)設(shè)施。

第三,治理機(jī)制的制度重構(gòu)亦將成為DeFi邁向新周期的核心驅(qū)動(dòng)力。過去DeFi治理多依賴于代幣投票,存在治理權(quán)力分散過度、投票率低、治理效率低下的問題,且缺乏與傳統(tǒng)法律體系的銜接。SEC新政提出的治理規(guī)范,促使協(xié)議設(shè)計(jì)方探索更具法律效力的治理框架,例如通過DAO法律身份的注冊(cè)、治理行為的法律確認(rèn)以及多方合規(guī)監(jiān)督機(jī)制的引入,來提升治理的合法性與執(zhí)行力。未來的DeFi治理或?qū)⒉捎没旌现卫砟J剑Y(jié)合鏈上投票、鏈下協(xié)議與法律框架,形成透明、合規(guī)且高效的決策體系。這不僅有助于緩解治理過程中的權(quán)力集中和操縱風(fēng)險(xiǎn),也提升協(xié)議對(duì)外部監(jiān)管機(jī)構(gòu)及投資者的信任度,成為DeFi可持續(xù)發(fā)展的重要基石。

第四,隨著合規(guī)和治理體系的完善,DeFi生態(tài)將迎來更加豐富的參與主體和資本結(jié)構(gòu)轉(zhuǎn)型。新政極大降低了機(jī)構(gòu)投資者和傳統(tǒng)金融機(jī)構(gòu)進(jìn)入DeFi的門檻。大型資產(chǎn)管理公司、養(yǎng)老基金、家族辦公室等傳統(tǒng)資本正在積極尋求合規(guī)的鏈上資產(chǎn)配置方案,這將催生更多面向機(jī)構(gòu)的定制化DeFi產(chǎn)品與服務(wù)。同時(shí),合規(guī)環(huán)境下的保險(xiǎn)、信貸及衍生品市場(chǎng)也將迎來爆發(fā)式增長,促進(jìn)鏈上金融服務(wù)的全方位覆蓋。此外,項(xiàng)目方也將優(yōu)化代幣經(jīng)濟(jì)模型,強(qiáng)化代幣作為治理工具和價(jià)值載體的內(nèi)在合理性,吸引長期持有和價(jià)值投資,減少短期投機(jī)性波動(dòng),為生態(tài)的穩(wěn)定發(fā)展注入持續(xù)動(dòng)力。

第五,技術(shù)創(chuàng)新與跨鏈融合是DeFi制度化重構(gòu)的技術(shù)支撐與發(fā)展引擎。合規(guī)需求推動(dòng)協(xié)議在隱私保護(hù)、身份認(rèn)證、合約安全性等方面的技術(shù)創(chuàng)新,催生零知識(shí)證明、同態(tài)加密、多方計(jì)算等隱私保護(hù)技術(shù)的廣泛應(yīng)用。與此同時(shí),跨鏈協(xié)議和Layer 2擴(kuò)展解決方案將實(shí)現(xiàn)資產(chǎn)和信息在多鏈生態(tài)間的無縫流轉(zhuǎn),打破鏈上孤島效應(yīng),提升DeFi整體的流動(dòng)性和用戶體驗(yàn)。未來,合規(guī)底座下的多鏈融合生態(tài)將為DeFi的業(yè)務(wù)創(chuàng)新提供堅(jiān)實(shí)基礎(chǔ),推動(dòng)DeFi與傳統(tǒng)金融體系的深度融合,實(shí)現(xiàn)“鏈上+鏈下”混合金融的全新形態(tài)。

最后,值得指出的是,DeFi制度化進(jìn)程雖然開啟了嶄新篇章,但挑戰(zhàn)依然存在。政策執(zhí)行的穩(wěn)定性與國際監(jiān)管協(xié)調(diào)、合規(guī)成本的管控、項(xiàng)目方合規(guī)意識(shí)與技術(shù)能力的提升、用戶隱私保護(hù)與透明度的平衡等,都是未來DeFi健康發(fā)展的關(guān)鍵議題。行業(yè)各方需協(xié)同合作,推動(dòng)標(biāo)準(zhǔn)制定與自律機(jī)制建設(shè),借助行業(yè)聯(lián)盟和第三方審計(jì)機(jī)構(gòu)形成多層次的合規(guī)生態(tài)體系,持續(xù)提升行業(yè)整體的制度化水平與市場(chǎng)信任度。

DeFi作為區(qū)塊鏈金融創(chuàng)新的前沿,正處于制度重構(gòu)和技術(shù)升級(jí)的關(guān)鍵節(jié)點(diǎn),SEC新政為其帶來了規(guī)范與機(jī)遇并存的環(huán)境,推動(dòng)行業(yè)從野蠻生長邁向合規(guī)發(fā)展;未來,隨著技術(shù)不斷突破和生態(tài)日益完善,DeFi有望實(shí)現(xiàn)更廣泛的金融普惠和價(jià)值重塑,成為數(shù)字經(jīng)濟(jì)的重要基石,然而行業(yè)仍需在合規(guī)風(fēng)險(xiǎn)、技術(shù)安全和用戶教育等方面持續(xù)努力,才能真正開啟財(cái)富新邊疆的長期繁榮之路。伴隨著SEC新政,從“創(chuàng)新豁免”到“鏈上金融”或?qū)⒁齺砣姹l(fā),DeFi之夏或再現(xiàn),DeFi板塊藍(lán)籌代幣或?qū)⒂瓉韮r(jià)值重估。

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)