2024年,隨著10只新的現(xiàn)貨ETF開始在美國市場交易,比特幣的走勢新年伊始就震蕩如同過山車。但這次事件雖然帶來了市場混亂卻極具歷史意義。在此期間,比特幣價格創(chuàng)下了多年來的新高和年初至今的低點。但毋庸置疑,比特幣歡迎傳統(tǒng)金融的力量進(jìn)入它的世界。

摘要

美國證券交易委員會批準(zhǔn)上市了十種新的比特幣現(xiàn)貨ETF產(chǎn)品,這為比特幣投資者帶來了歷史性的混亂一周。

比特幣價格創(chuàng)下多年新高,隨后跌至年初至今低點,周末市場拋售18%。這是由衍生品杠桿和現(xiàn)貨獲利了結(jié)推動的。

多項指標(biāo)達(dá)到了過去周期遇到重大阻力時的水平,長持投資者拋售約7.5萬枚比特幣獲利回吐。

在短短的兩周內(nèi),2024年對于比特幣投資者來說已經(jīng)被證明是真正的過山車之旅。美國證券交易委員會批準(zhǔn)了10種比特幣現(xiàn)貨ETF產(chǎn)品在美國市場進(jìn)行交易,這可以說是歷史上最重大的金融產(chǎn)品上市事件之一。

在很多方面,比特幣成功地將傳統(tǒng)金融界和美國監(jiān)管機構(gòu)拉入了臭名昭著的混亂和波動的世界。1月9日,在 SEC 的社媒賬戶被盜后,關(guān)于 ETF 被批準(zhǔn)的消息出現(xiàn)了烏龍——黑客發(fā)布了虛假的批準(zhǔn)通知。這一消息使 BTC 價格飆升至4.72萬美元,但隨著權(quán)威辟謠的到來,比特幣價格迅速回落至4.45萬美元。

第二次烏龍發(fā)生在1月10日,當(dāng)時,真正的 SEC 批準(zhǔn)文件在美國市場收盤前從 SEC 官方網(wǎng)站泄露。但最終,所有10種ETF產(chǎn)品還是均獲得批準(zhǔn),并于1月11日開始交易。

比特幣價格受此影響創(chuàng)下多年新高,達(dá)到略低于4.88萬美元的水平。但隨后在周末下跌了18%,在傳統(tǒng)市場休市時下跌至4萬美元,是年初至今的新低。即便如此,比特幣仍舊再次歡迎華爾街來到它的世界。

比特幣現(xiàn)貨ETF上線

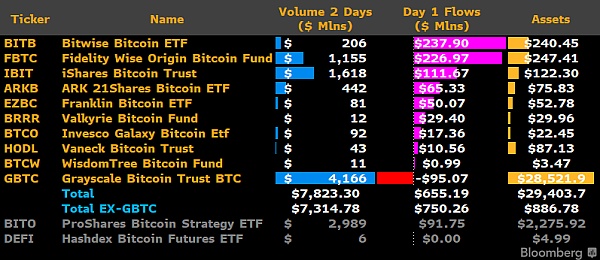

在交易的前兩天,現(xiàn)貨ETF總成交量達(dá)到78.23億美元,流入的資產(chǎn)管理規(guī)模超過14億美元。這超過了當(dāng)前交易中的GBTC ETF產(chǎn)品的5.79億美元的流出量,這是因為投資者在多年的投資之后進(jìn)行了投資的重新分配。而究其原因,是因為后者作為封閉式基金期間的表現(xiàn)不佳(ETF費用最高為1.5%,低于2.0%)。

盡管有這些資金流出,GBTC 仍然是場內(nèi)的ETF中的巨擘,它在兩個交易日的交易量為41.66億美元,約占交易總量的57%。在未來幾周,資金仍然很可能會繼續(xù)在 GBTC 內(nèi)部進(jìn)行流轉(zhuǎn)和洗牌。

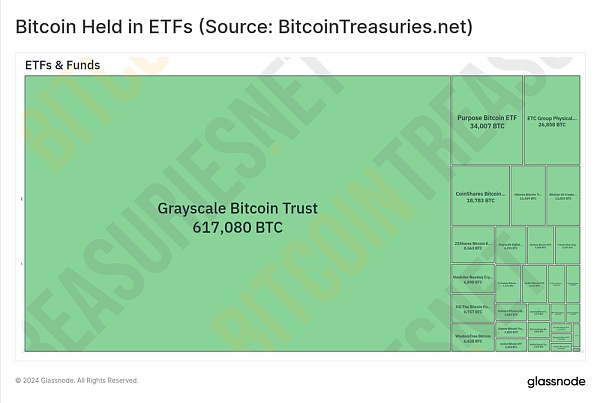

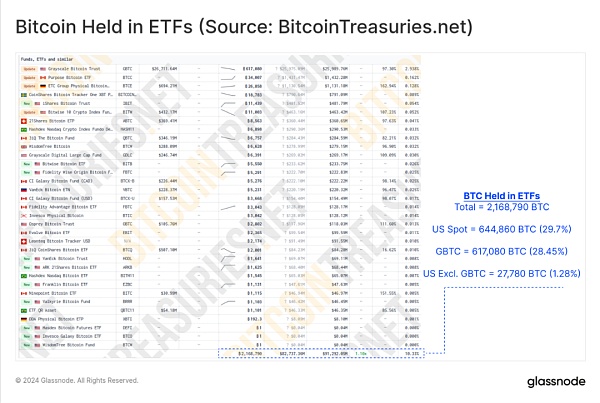

GBTC相對于其他ETF產(chǎn)品的絕對規(guī)模可以從下圖看出。盡管GBTC出現(xiàn)流出,但他們持有的高達(dá) 617,080 BTC的巨額份額仍舊令競爭對手相形見絀,而且相關(guān)的流動性狀況對于任何對市場流動性和深度敏感的交易者和投資者來說仍然具有吸引力。

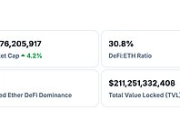

僅僅兩個交易日后,美國現(xiàn)貨ETF產(chǎn)品目前總共持有量達(dá)644,860 BTC(約合272億美元),占全球ETF持有量的29.7%。

總體而言,交易量和資產(chǎn)管理規(guī)模業(yè)已使其成為歷史上規(guī)模最大、最重要的ETF發(fā)行事件之一,該事件在許多方面標(biāo)志著比特幣成熟和成長開始階段的結(jié)束。

新聞炒作事件?

無論是減半、ETF推出,還是又一個周四的到來,比特幣投資者都喜歡爭論這些事件如何以“市場定價”的方式折現(xiàn)。盡管一路上出現(xiàn)了大幅波動,但比特幣價格自年初至今仍基本持平,這表明這一特殊事件的定價非常完美。

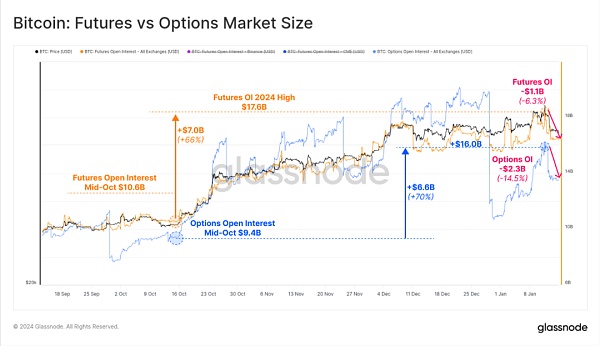

當(dāng)然,中期波動背后有關(guān)鍵的驅(qū)動因素,自10月中旬以來,期貨和期權(quán)市場的未平倉合約(OI)均出現(xiàn)顯著上升:

BTC 期貨OI(黃色)增加了70億美元(+66%),本周有11億美元被沖出市場。

BTC 期權(quán)OI(藍(lán)色)增加了66億美元(+70%),本周因合約到期和平倉兌現(xiàn)23億美元。

我們?nèi)匀恍枰⒁獾剑瑑蓚€市場的未平倉合約仍接近多年高位,這表明杠桿率上升,并正在成為市場中更具主導(dǎo)性的力量。

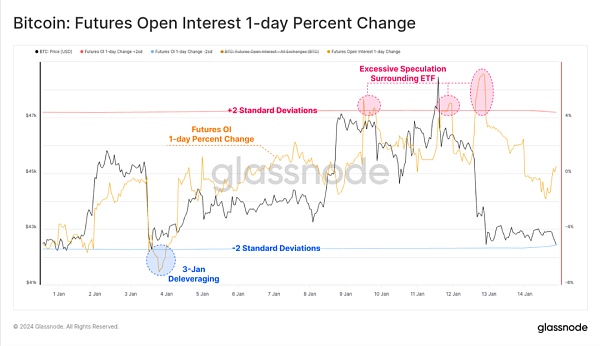

下圖顯示了期貨未平倉合約百分比變化的振蕩指標(biāo)。該工具可用于發(fā)現(xiàn)總體市場杠桿率快速變化的時期。

(紅色)高值表示OI增加了+2個標(biāo)準(zhǔn)差。

(藍(lán)色)低值表示OI降低了-2個標(biāo)準(zhǔn)差。

我們可以看到,1月3日發(fā)生了一次重大的去杠桿事件,單日就有近15億美元的OI被平倉。相反,隨著ETF投機活動達(dá)到頂峰,1月9日至11日期間的OI顯著增加,價格接近4.9萬美元。

隨著ETF股票的新所有者進(jìn)入比特幣的24/7交易環(huán)境,在周末,因拋售導(dǎo)致OI價格跌至4萬美元。

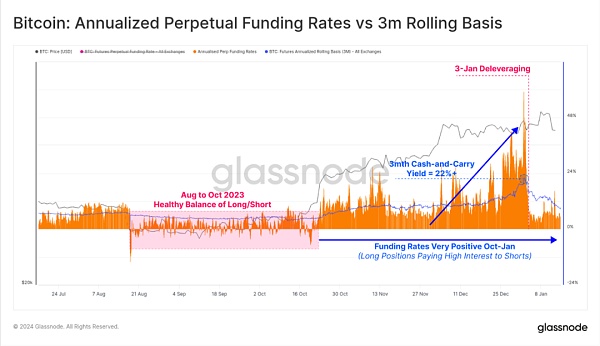

永續(xù)資金利率也一直保持著強烈的正向偏差,這當(dāng)前表明杠桿交易者處于凈多頭狀態(tài),并且有時支付的空方年化收益率超過50%。我們還可以看到在10月中旬發(fā)生的明顯階段性轉(zhuǎn)變,這表明融資利率從圍繞中間位振蕩的結(jié)構(gòu)轉(zhuǎn)變?yōu)槌掷m(xù)正值。

本周資金利率有所降溫,但總體仍保持正值。

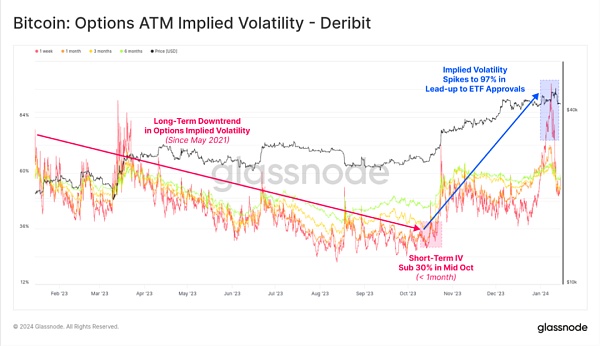

自10月中旬以來,期權(quán)隱含波動率也發(fā)生了逆轉(zhuǎn),該指標(biāo)在本周的混亂中開始飆升。而自2021年5月以來,隨著熊市期間,投資者的興趣減弱,這一指標(biāo)多年來一直在下降。還值得注意的是,期權(quán)市場基礎(chǔ)設(shè)施、流動性和深度在2023年明顯成熟,未平倉合約目前與期貨市場持平。

期權(quán)隱含波動率(IV)這一指標(biāo)的這種下降趨勢似乎在短期內(nèi)發(fā)生了逆轉(zhuǎn),相較于10月份約30%的低點以來增加了兩倍多,本周更是達(dá)到97%以上。隨著現(xiàn)貨ETF產(chǎn)品為機構(gòu)和零售資本打開新的大門,比特幣的波動性很可能也將開始演變。

長持者與新操盤手

長期休眠比特幣的持有者在重大市場事件期間做出反應(yīng)是很常見的。這包括市場突破新的歷史高值的時期、周期頂部和底部周圍以及市場結(jié)構(gòu)發(fā)生重大轉(zhuǎn)變的時期(例如Mt Gox、減半以及現(xiàn)在推出現(xiàn)貨ETF等)。

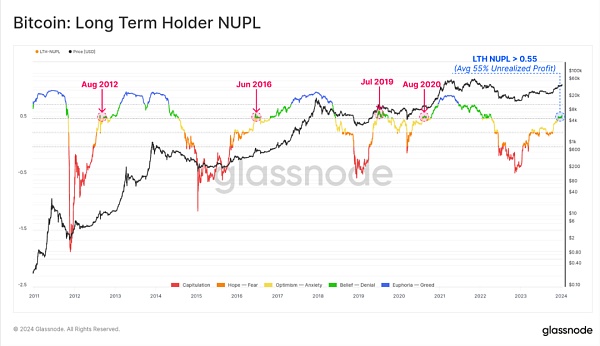

這些長持投資者持有的未實現(xiàn)損益程度可以通過LTH-NUPL這一指標(biāo)來衡量。該指標(biāo)本周達(dá)到了0.55,這是一個有意義的正數(shù),它意味著長持投資者的平均未實現(xiàn)利潤達(dá)到55%。這也是比特幣多頭在之前周期中遇到的有意義的阻力的水平。

當(dāng)前,來自長持投資者的供應(yīng)量也略微低于其歷史高值,其自11月以來減少了約75,000BTC,因為更多的休眠比特幣被用來獲利了結(jié)。

雖然75,000 BTC是一個有意義的數(shù)字,但也應(yīng)該在長持投資者供應(yīng)總量占流通供應(yīng)量的76.3%的背景下看待它。隨著上述支出的發(fā)生,與此對應(yīng)的指標(biāo)——短持投資者供應(yīng),才剛剛從歷史低點開始回升。

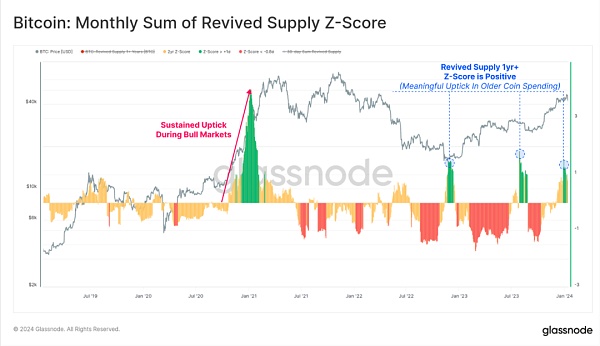

話雖如此,這些來自老操盤手的支出金額在統(tǒng)計上是顯著的,而這也導(dǎo)致恢復(fù)供應(yīng)(使用休眠時間超過1年的比特幣)的標(biāo)準(zhǔn)差增加1。

如下圖所示,盡管此類事件相對較少發(fā)生,但其發(fā)生通常與處于上升趨勢的市場遇到有意義的阻力的情形相一致。

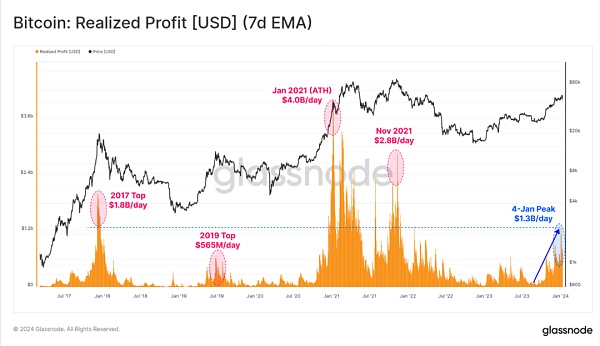

隨著這些休眠已久的“舊比特幣”重新投入流動市場,它們促成了自2021年11月的歷史高值以來最大的獲利回吐事件。在本周期中,已實現(xiàn)利潤峰值發(fā)生于1月4日,由于這些比特幣以更高的基礎(chǔ)成本易手,因此其得以每天鎖定超過13億美元的利潤。

在市場上漲趨勢中,獲利回吐是正常現(xiàn)象,真正的問題是新出現(xiàn)的需求是否足以吸收這一切回吐的獲利。

總結(jié)

上周發(fā)生的事件無論從字面意義上還是比喻意義上來說都是歷史性的。這些新的現(xiàn)貨比特幣ETF在規(guī)模上創(chuàng)下新紀(jì)錄,行業(yè)十年的努力終于有了成果。這意味經(jīng)過十多年的努力,在政治、監(jiān)管和金融方面面臨重大阻力的背景下,比特幣現(xiàn)貨ETF終于達(dá)成了業(yè)內(nèi)所一直孜孜以求的目標(biāo)。

有點詩意的是,自Hal Finney于2009年1月11日首次在推特上發(fā)表推文“Running bitcoin”以來,這套現(xiàn)貨比特幣ETF自開始交易距今已經(jīng)整整15年了。而他和中本聰之間的第一筆比特幣交易發(fā)生在第二天,即2009年1月12日。

鏈上和衍生品領(lǐng)域的多項指標(biāo)表明,相當(dāng)一部分比特幣投資者確實將其視為拋售新聞。未來的關(guān)鍵問題是,來自ETF的需求流入,對4月份減半的預(yù)期,以及靜持投資者的需求流入,是否足以突破這一阻力。

ETF上市可能已被市場定價,但它能持續(xù)多久呢?

喜來順財經(jīng)

喜來順財經(jīng)