作者:TVBee.edge;來源:X,@blockTVBee

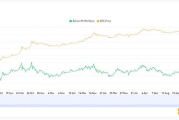

MVRV背離

以往MVRV的峰值和BTC價格峰值接近,并且總體上是同向波動的。但是,本輪MVRV在2024年3月達(dá)到峰值以后,總體呈下行趨勢,與BTC價格上漲形成背離。

可能與ETF有關(guān)

2024年3月這個時間點不需多言了。正是BTC ETF通過之前。

可能是更早期的BTC持有者在減持

MV:流通市值。

RV:已實現(xiàn)市值,統(tǒng)計每筆BTC鏈上移動時的價值增量(或負(fù)增量)之和。

MVRV=MV/RV

MV在上漲,但MVRV在下降,說明RV上漲的更多。這說明鏈上BTC在移動。觀察鏈上?長期BTC?,確實總體上在減少。

但是,總體上?長期BTC?減少的并不多。因此,可能是較早期買入的BTC在減持,因為較早期的BTC成本低,其移動可以讓RV漲的更多。

灰度是?長期BTC?的拋壓之一

猜測可能是灰度在減持。因為幾乎所有的BTC ETF累計凈流入都是正的,只有灰度是負(fù)的,并且累計凈流出近250億美元。

灰度的GBTF資金凈明顯流出,出現(xiàn)在2024年1~5月,剛好對應(yīng)了?長期BTC?減少的第一波。

2024年10月~2025年3月,2025年7月以后,這兩波?長期BTC?減少時,灰度GBTC也是資金凈流出,但影響較小。這一波應(yīng)該是鏈上持有者在減持BTC。

?長期BTC?的影響在減弱

?長期BTC?這個指標(biāo)是鏈上持有超155天的BTC。所以,?長期BTC?下跌,就是長期持有者在出售。但是,?長期BTC?增長,是155天前開始買的。

所以,在以往BTC價格上漲,往往對應(yīng)著?長期BTC?的增加。而?長期BTC?的減少,往往對應(yīng)著BTC價格下跌。2013年雙頭牛市、2017年牛市、2021年牛市都是這樣。

但是,本輪的2波明顯不同:?長期BTC?增長時,并沒有對應(yīng)價格的明顯上漲。而?長期BTC?下跌時,并沒有對應(yīng)價格的明顯下跌。顯然,?長期BTC?的影響在減弱。

可能是因為ETF交易者的行為差異

為什么會發(fā)生這種現(xiàn)象?從時間來看,基本上就是ETF通過以后。

查了一下數(shù)據(jù),從2024年1月至今,交易所中的BTC大約減少了79萬枚。而美國ETF通過以后,美國ETF大約共增持了70萬枚BTC。

也就是說,交易市場并沒有變的更大。那么為什么ETF通過以后情況就變了呢?說明ETF交易者的行為和交易所中交易者的行為不一樣。

首先,?長期BTC?統(tǒng)計的是鏈上持有超過155天的BTC數(shù)量。所以,?長期BTC?開始減少,就是長期持有者以出售為主。但是,?長期BTC?開始增加,實際上對應(yīng)的是155天前的購買行為。

鏈上賣出行為

第1波是2024年1~4月,這一波主要是灰度在賣出,前面分析過。

第2波是2024年9月~2025年3月,這一波應(yīng)該是獲利盤在出售,和前幾輪牛市一樣,長期持有者在派發(fā)。而2024年剛好是9月開始降息。

第3波是2025年7月至今,這一波也是預(yù)期9月降息開始的派發(fā)。

鏈上買入行為

所以,2024年9月這一波?長期BTC?的增加,對應(yīng)的是2024年4月的買入行為。而此時,正是ETF通過后第4個月。

由于BTC ETF通過前有建立種子基金,所以前期市場在購買ETF時,發(fā)行商/AP有足夠的BTC儲備,所以前期BTC價格上漲,但沒有鏈上購買行為。而從第4個月開始,ETF做市商(AP)開始在鏈上買入更多的BTC以滿足ETF市場的需求。直到2024年9月,我們才在鏈上數(shù)據(jù)中可以看見?長期BTC?的增加。

第2波?長期BTC?的增加大約發(fā)生在2025年3月中旬~6月中旬。對應(yīng)著是2024年10月中旬~2025年1月中旬的鏈上購買行為。這段時間是從川普大選預(yù)期到川普上任前。

小結(jié)

ETF通過以后,鏈上買賣行為存在幾個特點:

宏觀是主要影響因素,包括ETF通過、川普以及降息。

ETF做市商(AP)贖回BTC,然后在鏈上出售,但ETF市場上有不同的交易者,有人買也有人賣,因此并不會瞬間砸盤。

反之,ETF做市商(AP)在鏈上的買入BTC,然后投放到ETF市場上,ETF市場上有不同的交易者,有人買也有人賣,因此也不會快速拉盤。

ETF交易者,有不少是使用算法和腳本執(zhí)行交易的,因此他們更加的理性,不容易追漲殺跌。這就是為什么我們看見BTC價格泡沫比以往更小。

寫在最后

我們認(rèn)為的四年牛熊周期,是因為BTC減半,除了情緒影響,底層邏輯是礦工和鏈上經(jīng)濟。

然而MVRV與BTC價格趨勢出現(xiàn)背離,?長期BTC?對BTC價格的影響明顯減弱。這些鏈上數(shù)據(jù)指標(biāo),說明我們已經(jīng)不能再簡單刻舟以往的歷史了。

第一,在ETF流動性緩沖,以及ETF理性交易的影響下,漲跌的情緒化減弱。這可以解釋為什么這一輪的這個BTC頂部差強人意。

第二,假如接下來進(jìn)行熊市,BTC的底部可能也不至于非常的低。除非出現(xiàn)類似于三箭、FTX這樣的黑天鵝事件。即使出現(xiàn)黑天鵝,市場對BTC的信心也遠(yuǎn)高于2022年的。

第三,ETF交易者,他們是更相信四年牛熊?還是更相信宏觀的影響?

假如2-4月沒有川普加關(guān)稅和貿(mào)易戰(zhàn),BTC可能是連續(xù)的溫和上漲。

接下來,關(guān)稅戰(zhàn)基本暫停。美國政府正在逐漸恢復(fù),經(jīng)濟數(shù)據(jù)會陸續(xù)公布(雖然10月的數(shù)據(jù)不一定準(zhǔn))。總會開始降息的,不是12月就是明年初……

喜來順財經(jīng)

喜來順財經(jīng)